"대한항공, 상향된 컨센서스도 웃돌 실적…목표가↑"-대신

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

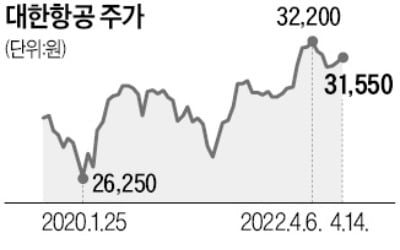

대한항공은 1분기 매출 2조9595억원, 영업이익 7042억원의 실적을 기록했을 것이라고 대신증권은 전망했다. 전년 동기 대비 매출과 영업이익이 각각 65.1%와 593.2% 증가했을 것이란 추정치다. 이날 오전 기준 증권정보업체 에프앤가이드에 집계된 대한항공의 1분기 영업이익 컨센서스는 6104억원이다.

양지환 대신증권 연구원은 호실적 전망 배경으로 “오미크론 확산에도 여객부문이 예상보다 견조했다”고 설명했다.

이어 “올해 국제여객수요의 빠른 회복과 견조한 화물 상황을 반영해 실적 추정치를 올렸다”며 “연평균 항공유 가격을 배럴당 115달러로 높여도 올해 실적의 큰 폭의 서프라이즈가 가능할 것”이라고 전망했다.

한경우 한경닷컴 기자 case@hankyung.com

-

1

손실만 40억…'투자 도사' 네이버도 물린 이 주식 [김익환의 컴퍼니워치]

네이버가 최근 420억원을 들여 한진그룹 지주사인 한진칼 지분 1%를 확보한 것으로 나타났다. 우호 주주(백기사)로 분류되는 네이버가 지분을 사들인 만큼 경영권 분쟁을 겪는 조원태 한진그룹 회장의 경영권도 ...

![손실만 40억…'투자 도사' 네이버도 물린 이 주식 [김익환의 컴퍼니워치]](https://img.hankyung.com/photo/202204/AA.27268968.3.jpg)

-

2

"대한항공 목표가 14%↓…화물 운임 하락·유가상승 영향"-이베스트

이베스트투자증권은 15일 대한항공에 대해 항공화물 일드(단위당 운임) 하락을 반영해 2023년 영업이익을 낮춘 영향으로 목표주가를 기존 4만3000원에서 3만7000원으로 14% 내렸다. 투자의견은 '매수&#...

-

3

美 항공주 고공비행하는데…대한항공은 상승기류 약한 까닭

엔데믹(전염병의 풍토병화)이 가까워지면서 리오프닝(경제활동 재개) 대장주로 꼽히는 대한항공에 대한 관심도 높아지고 있다. 주가가 국제 여객선 수요 회복으로 크게 오를 것이라는 주장과 고유가, 높은 환율 때문에 상승이...