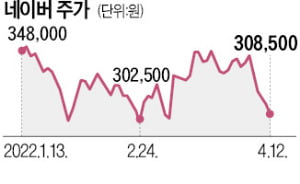

美 긴축에 성장주 미래 의구심

올 들어 각각 시총 17% 급감

증권가 "인건비 상승 등 부담

영업이익 예상보다 낮을수도"

일각 "블록체인 사업 재평가

하반기부터 반등할 가능성"

올 들어 각각 시총 17% 급감

증권가 "인건비 상승 등 부담

영업이익 예상보다 낮을수도"

일각 "블록체인 사업 재평가

하반기부터 반등할 가능성"

불어나는 인건비도 부담 요인으로 꼽힌다. 카카오와 네이버는 올해 전 직원 임금을 15%, 10%씩 인상하기로 했다.

이 같은 대내외 악재로 네이버는 올 1분기 매출 1조8842억원, 영업이익 3506억원에 그칠 것으로 전망된다. 전 분기 대비 각각 2.26%, 0.17% 줄어든 수치다. 카카오는 1분기 실적이 컨센서스를 밑돌 것이란 전망도 나온다. 오동환 삼성증권 연구원은 “1분기 광고, 커머스, 페이 매출 성장이 둔화되고 인건비 상승이 지속되면서 영업이익은 컨센서스 대비 11.5% 밑돌 것”이라고 내다봤다. 카카오 목표주가는 15만원에서 14만원으로 내렸다.

하반기부터 플랫폼 주가가 다시 반등할 수 있다는 엇갈린 예상도 나온다. 네이버의 향후 주가 상승 동력이 콘텐츠와 블록체인이 될 수 있다는 분석이다. 지난달 자회사 라인디지털프론티어가 이북재팬 지분을 100% 인수하면서 네이버는 일본 디지털출판 시장 점유율 1위로 올라섰다. 올 2분기 라인 자회사 라인넥스트의 NFT(대체불가능토큰)거래소 플랫폼 ‘도시’도 주목받고 있다.

카카오의 새 성장동력으로도 블록체인이 주목받고 있다. 클레이튼은 NFT 거래와 메타버스를 위한 블록체인으로, 보라는 P2E(돈 버는 게임) 게임 등 콘텐츠 분야에 활용될 것이란 예상이다.

심성미 기자 smshim@hankyung.com

![[단독] "한국만 골든타임 놓쳤다"…'10조 사업' 날린 이유가](https://img.hankyung.com/photo/202411/AA.38671929.3.jpg)