상상인證 “내년 제약·바이오주 제한적 상승 전망”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

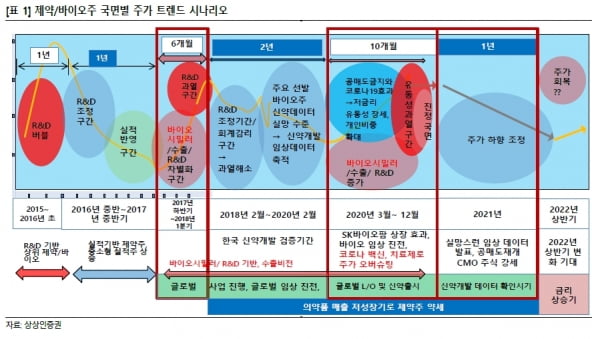

새로운 임상 및 신약후보물질 기대

2021년 바이오 기업들이 기술이전 계약을 체결하기도 했지만 투자자가 기대하는 이상의 성과는 거의 없었다는 판단이다.

하태기 연구원은 “올리패스 한올바이오파마 오스코텍 등은 시장의 기대를 충족시키지 못하는 결과를 발표하며 주가가 하락했다”며 “결과적으로 바이오주에 대한 전체적인 믿음과 기대가 줄었다”고 했다.

코로나19 환경은 많은 임상시험을 지연시켰지만 백신 관련주는 주목받았다. 상반기에 코로나19 백신 위탁생산(CMO) 관련주가 초강세를 보였다. 러시아 백신 CMO를 위한 한국코러스 및 휴온스글로벌 컨소시엄과 관련된 주식은 초반 강세를 보이다가 진행 속도가 느려 대부분 크게 하락했다.

가치 증명할 임상 유효성 결과에 주목

2022년은 금리상승기가 될 것이며 성장주인 제약·바이오의 불확실성은 높아질 것이란 예상이다. 메타버스 NTF(대체불가능토큰) 전기차 수소경제 등 경쟁 성장주가 많은 것도 불리한 환경이라고 봤다.그럼에도 제약바이오 주가는 회복기를 맞이할 가능성이 높다고 했다. 올해 주가가 대폭 하락했으며, 내년에는 새로운 임상 결과 및 신규 신약후보물질에 대한 기대가 있기 때문이다.

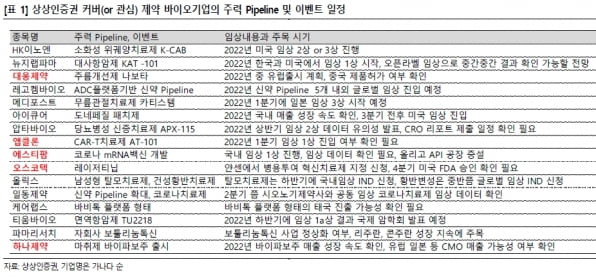

지씨셀 엔케이맥스 등 자연살해(NK)세포 치료제 기반 바이오 기업의 임상 결과에도 주목할 필요가 있다고 했다. 레고켐바이오와 올릭스 등 플랫폼 기반 기업들도 임상을 통해 검증의 과정을 거칠 것으로 예상했다. 특히 플랫폼을 기반으로 도출된 신약후보물질의 유효성 결과가 중요할 것이란 설명이다.

마이크로바이옴 관련 기업이나 매드팩토 티움바이오 등 항암제 개발 기업은 임상 1상 후기 및 임상 2상 초기에서의 유효성 결과에 주목하고, 해외 기술이전 가능성을 점검할 필요가 있다고 했다.

국내 기업들의 코로나19 백신 개발 현황에도 관심을 요구했다. 에스티팜은 지난 24일 메신저리보핵산(mRNA) 코로나19 백신인 ‘STP 204'의 국내 임상 1상을 신청했다. SK바이오사이언스의 임상 1상 결과는 내년 1분기에 나올 것이란 전망이다. 다만 SK바이오사이언스의 백신은 항원합성 방식으로 현재 화이자와 모더나의 mRNA 백신이 주류를 이루는 상황에서 얼마나 시장에 침투할지를 눈여겨봐야한다고 했다.

삼성바이오로직스·대웅제약·유한양행 주목

의약품위탁개발(CDMO) 사업의 전망은 여전히 유망하며 경쟁력을 증명하는 기업의 주가는 상승할 것으로 예상했다. 삼성바이오로직스 등 CDMO 관련주는 상승동력(모멘텀)을 유지할 것이란 전망이다.하나제약은 내년 중 마취제인 바이파보주의 유럽 및 일본에 대한 위탁생산 가능성을 확인할 필요가 있다고 했다. 에스티팜 주가의 추가 상승 가능성에도 주목했다. 올리고 기반의 원료의약품(API) 공장 증설과 mRNA 기반 기술에 대한 가치 상승을 추가 반영할 가능성이 크다는 것이다.

제약 분야에서는 대웅제약과 유한양행이 기대된다고 했다. 대웅제약은 오랜 소송에서 벗어나 글로벌 사업이 활성화될 것으로 봤다. 국내에서 펙수프라잔의 매출이 가세되며 실적이 개선될 것이란 관측이다. 유한양행은 레이저티닙의 국내 판매 및 미국 승인 가능성 등으로 기업가치가 상승할 것으로 전망했다.

박인혁 기자

-

1

“에스티팜, 내년 영업이익 증가 본격화…주가 상승 기대”

상상인증권은 31일 에스티팜에 대해 올리고뉴클레오타이드(올리고) 기반 원료의약품(API)의 높은 수익성을 바탕으로 내년 영업이익이 본격 증가할 것이라고 전망했다. 투자의견 ‘중장기 주가 ...

-

2

대웅제약, 보툴리눔 톡신 제제 '나보타' 中 판매허가 신청

대웅제약은 중국 국가약품감독관리국(NMPA)에 보툴리눔 톡신 제제 나보타의 생물의약품허가신청(BLA)을 했다고 31일 밝혔다.대웅제약은 지난 7월 NMPA의 지침에 따라 중국 현지에서 나보타의 임상 3상을 완료했다....

-

3

이뮤노반트 "내년 상반기 중증근무력증 임상 3상 개시"

한올바이오파마는 협력사 이뮤노반트가 미국 식품의약국(FDA)의 동의를 얻어 'HL161'(성분명 바토클리맙)의 중증근무력증 임상 3상을 내년 상반기에 돌입할 계획이라고 31일 밝혔다.3상은 바토클리맙 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)