95%가 종합보험 '無'

年 400만~600만원 감당 못해

사고 이력 있으면 1000만원 육박

보험사 "이륜차 손해율 127%

가입 늘수록 손해보는 구조"

피해자도 보상받기 어려워

도로 전체 안전 사각지대화 우려

무사고 할인 등 제도 개선 시급

年 400만~600만원 감당 못해

사고 이력 있으면 1000만원 육박

보험사 "이륜차 손해율 127%

가입 늘수록 손해보는 구조"

피해자도 보상받기 어려워

도로 전체 안전 사각지대화 우려

무사고 할인 등 제도 개선 시급

“영업용 배달 이륜차 손해율이 127.4%입니다. 보험료가 비싸다고 하지만 보험사는 받을수록 손해예요.”(B보험사 관계자)

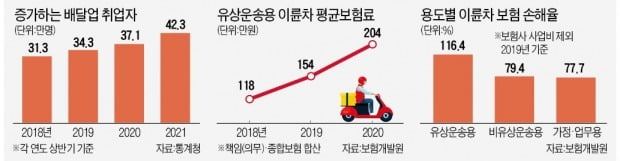

코로나19 이후 배달산업이 급팽창하면서 전국에서 약 50만 명의 라이더가 거리를 누비고 있다. 이들 가운데 대인·대물 종합보험 가입자는 단 5%. 나머지 95%는 가정용 보험이나 보장 범위가 최소한인 책임보험으로 매일 위태롭게 도로 위를 질주하고 있다. 속도 위주 배달 문화와 취약한 보험체계가 라이더뿐 아니라 거리의 시민 안전까지 위협하고 있다는 우려가 커지고 있다.

비싼 보험료에 종보 가입 단 5%

하지만 국내 보험 인프라는 라이더가 급증한 현실과 동떨어져 있다. 감사원에 따르면 유상운송(돈을 받고 물건·음식을 배달)용 이륜차 보험에 가입한 라이더는 전체의 11.8%에 불과하다. 이마저도 보장 범위가 좁은 책임(의무)보험이 대부분이다. 보험업계 관계자는 “전체 이륜차 중 종합보험에 가입한 비율이 8~9% 수준인데 유상운송용 이륜차는 이 비율이 더욱 낮다”며 “라이더 중 종합보험 가입자는 5% 미만으로 추산하고 있다”고 말했다.

유상운송용 보험은 책임보험과 종합보험으로 나뉜다. 둘의 보장 범위는 천지차이다. 책임보험은 사고 상대방에게 기본적인 보상을 해주는 대인1과 2000만원 수준의 대물 등 최소한의 보상 범위가 적용된다. 반면 종합보험은 무제한 대인보상과 높은 대물보상 등 보상 범위가 훨씬 넓다.

라이더들이 종합보험 가입을 꺼리는 이유는 높은 보험료 때문이다. 법인 소유 유상운송용 이륜차 평균 보험료는 책임·종합보험을 합친 평균액이 지난해 기준 204만원. 종합보험은 연간 보험료가 400만원대부터 시작한다. 사고 이력이라도 있으면 500만원을 훌쩍 넘어 1000만원 가까운 금액이 나오기도 한다. 한 라이더는 “작년에 400만원을 내고 종합보험에 가입했는데, 갱신하려고 보니 그사이 사고를 냈다는 이유로 830만원의 견적이 나왔다”고 토로했다.

자동차보험은 연 400만원의 보험료가 나오려면 차량가액이 1억5000만원 수준이어야 한다. 보험개발원에서 책정한 2021년형 포르쉐 파나메라4의 차량가액이 1억4600만원이다. 배달용 오토바이 보험료가 슈퍼카보다 비싼 셈이다.

심지어 보험사들은 라이더의 ‘자기신체보상(자손)’은 아예 인수 자체를 꺼리고 있다. 아무리 보험료를 비싸게 받아도 팔기 싫다는 게 보험사들의 속내다. 한 보험사 관계자는 “오토바이 사고는 골절은 기본이고 수술까지 필요한 경우가 많기 때문”이라고 말했다. 보험 가입 유상운송용 이륜차 1만7307대(법인 소유 기준) 중 자손 보장 건수는 41건에 불과하다.

영업용 이륜차는 위험 계산조차 어려워

비싼 보험료에 대해 보험사는 높은 손해율 때문에 어쩔 수 없다고 항변하고 있다. 유상운송용 오토바이 손해율은 116.4%에 달한다. 배달 비중이 높은 법인 오토바이는 손해율이 127.4%까지 치솟는다. 반면 가정용 손해율은 77.7% 수준이다. 보험업계 관계자는 “위험도만큼 비싼 게 보험의 원리인데 영업용 이륜차는 위험 계산조차 어려운 수준”이라고 설명했다.이런 상황으로 인해 라이더뿐 아니라 사고 피해자도 제대로 보상받기 어려운 ‘안전사각지대’에 놓여 있다. 보험사 관계자는 “보험 보장 범위 밖의 피해에 대해서는 피해자 보험사가 무보험차상해 특약 등으로 처리한 뒤 라이더에게 청구하고 있다”고 했다.

배달 플랫폼 업체들은 자구책을 내놓고 있지만 역부족이다. 배달의민족은 KB·DB손해보험과 손잡고 배달활동시간에만 적용하는 보험상품을 내놨다. 시간당 보험료 1500원에 책임보험과 종합보험의 중간 정도 범위를 보장한다. 요기요는 책임보험 이상 가입 라이더에게만 배달을 맡기고 있다.

전문가들은 안전운행을 하는 라이더에게 인센티브를 주는 방향의 제도 개선이 시급하다고 지적한다. 무사고 연수가 긴 라이더에게 종합보험료를 대폭 할인하거나 배달을 우선 배정하는 방법 등으로 시민 안전과 배달문화를 함께 개선할 필요가 있다는 것이다. 이은희 인하대 소비자학과 교수는 “배달앱 AI(인공지능)를 통해 안전 인센티브를 높이는 방식도 가능할 것”이라고 말했다.

박한신 기자 phs@hankyung.com