가입자가 수령액 설계하는 新주택연금 나온다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

'3년마다 증액' 상품도 출시

주택금융공사는 28일 가입자가 안정적인 노후생활을 준비할 수 있도록 초기 증액형과 정기 증가형 주택연금 상품을 다음달부터 판매한다고 발표했다. 주택연금은 집을 주택금융공사에 담보로 제공하고 매달 일정금액을 연금처럼 받는 상품이다. 주택 소유자 또는 배우자가 만 55세 이상이고 주택 공시가격이 9억원 이하이면 가입할 수 있다. 주거용 오피스텔로도 연금을 받을 수 있게 되면서 가입자가 늘고 있다.

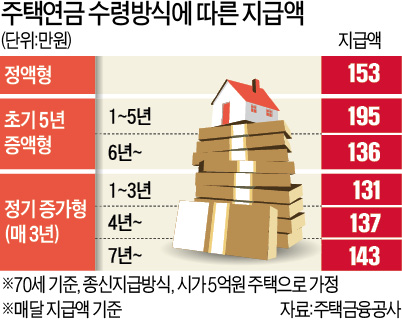

지금까지 종신 지급 방식의 주택연금은 매달 같은 금액을 평생 받는 ‘정액형’과 초기 10년간 정액형보다 더 많은 금액을 받다가 이후에는 30% 적게 받는 ‘전후후박(前厚後薄)형’ 등 두 가지 방식만 있었다. 앞으로 정액형과 초기 증액형, 정기 증가형 중 하나를 선택할 수 있다.

초기 증액형은 가입 초기 정액형보다 수령액이 많고, 일정 시점이 지나면 수령액이 적어지는 방식이다. 은퇴 직후 현금이 더 필요한 사람에게 유용하다. 증액 기간은 가입자의 자금 상황에 따라 3년, 5년, 7년, 10년 중 선택할 수 있다. 정기 증가형은 3년마다 4.5%씩 연금 수령액이 늘어나는 방식이다. 물가 상승에 따라 구매력이 떨어지는 것을 막고, 의료비 등 노후 지출 증가에 대비하는 데 유용하다. 최준우 주택금융공사 사장은 “가입자의 경제 사정에 맞게 노후를 대비할 수 있도록 수령 방식을 달리한 상품을 마련했다”고 말했다.

70세 '정기 증가형' 땐

月 131만원 받다가 82세에 157만원 수령

1961년생 A씨는 퇴직 후 재취업에 실패했다. 보유 중인 시가 7억1000만원짜리 주택을 담보로 ‘정액형’ 주택연금에 가입하면 월 150만원을 받을 수 있지만 A씨는 이 돈으로도 생활비를 충당하기 힘들다고 판단했다. 다행히 3년 뒤인 2024년엔 국민연금을 탈 수 있는 만큼 그때까지 ‘초기 증액형’ 주택연금에 가입해 매달 200만원씩 받기로 했다. 2024년부터는 월 140만원씩 죽을 때까지 수령할 수 있다.60대 B씨는 현재 근로소득으로 매달 150만원씩 벌고 있다. 그런데 언제까지 일할 수 있을지 모르고, 시간이 지나면 물가가 더 오를 수 있다는 점이 걱정이다. B씨는 3년마다 지급액이 늘어나는 ‘정기 증가형’ 주택연금에 가입하기로 했다.

주택금융공사는 A씨와 B씨처럼 경제 상황이 다른 사람들을 위해 종신 주택연금 지급 방식을 다양화했다. 주택연금은 공시가격 9억원 이하인 아파트, 주택, 주거용 오피스텔 등을 담보로 받을 수 있는 서민금융 상품이다. 아파트 기준으로 시세가 대략 12억원 이하면 가입할 수 있다.

주택금융공사가 새로 마련한 초기 증액형 주택연금은 A씨처럼 ‘소득 공백’을 겪고 있거나 퇴직 직후 자녀 학자금 등으로 더 많은 현금이 필요한 사람에게 유용하다. 60세가 초기 증액형(3년)으로 가입할 경우 정액형보다 30%가량 많은 돈을 지급받는다.

정기 증가형은 지급액이 3년마다 4.5% 늘어나는 구조다. 70세가 5억원짜리 주택을 담보로 가입하면 최초 수령액은 정액형(월 153만원)보다 적은 월 131만원이지만 82세에는 정액형보다 많은 157만원을 받을 수 있고, 사망할 때까지 지급액이 더 늘어난다.

초기 증액형과 정기 증가형 모두 사망 시까지 지급되는 종신 주택연금만 선택할 수 있다. 10년에서 30년간 지급받는 확정기간 방식은 종전처럼 정액형으로만 가입이 가능하다.

주택연금 수령액은 집값이 높을수록, 지급기간이 짧을수록, 가입 시점의 연령이 높을수록 늘어난다. 지금처럼 집값이 급등할 땐 그동안 지급받은 연금액과 복리 이자를 주택금융공사에 돌려준 뒤 해지하는 게 유리할 수도 있다. 다만 이 경우 같은 주택으로는 3년간 재가입할 수 없다는 점에 유의해야 한다.

김대훈 기자 daepun@hankyung.com

-

1

중소기업계는 대통령 탄핵소추안 국회 가결을 계기로 국정 혼란이 최소화되고 경제의 불확실성이 해소되길 기대한다고 14일 논평을 냈다.중소기업중앙회는 이날 논평에서 "여야 정치권은 민생위기 극복을 위해 초당적으로 협치하고, 정부는 경제부처 장관들이 중심을 잡고 국가 신용등급 하락과 금융시장 불안이 확산되지 않도록 최선을 다해줄 것을 당부한다"고 했다.이어 "중소기업계도 차분히 기업 운영과 생산활동을 충실히 수행함으로써 민생안정과 일자리 창출에 매진할 것"이라고 밝혔다. 아울러 한국경제가 당면한 위기를 극복하고 조속히 안정을 되찾을 수 있도록 여야와 정부, 경제계가 함께하는 여·야·정·경 비상경제점검회의를 운영할 것을 제안했다.이미경 기자 capital@hankyung.com

-

2

한덕수 권한대행 "北이 도발 획책할 수 없도록 대비 태세 유지"

한덕수 대통령 권한대행 국무총리가 14일 밤 긴급 국가안정보장회의(NSC)를 주재하고 "북한이 어떠한 도발도 획책할 수 없도록 빈틈없는 대비 태세를 유지해주시기 바란다"고 강조했다.한 대행은 "미국 신 행정부의 출범에 즈음한 유동적인 국제정세에서 민첩하고 적극적인 외교를 통해 우리의 국익을 확보해야 한다"며 "외교의 핵심축인 한미동맹을 굳건히 유지하고, 우방국을 비롯한 국제사회와 긴밀히 협력해 나가야 한다"고 말했다.그는 "엄중한 상황 속에서 국가의 안위와 국민의 안전을 흔들림 없이 지키기 위해 외교안보 부처가 일치단결해 총력을 다해 주실 것을 당부한다"고 했다.이날 NSC에는 조태열 외교부장관, 김영호 통일부 장관, 김선호 국방부 장관대행, 고기동 행정안전부 장관대행, 조태용 국가정보원장, 방기선 국무조정실장, 신원식 국가안보실장, 김태효 NSC 사무처장, 인성환 국가안보실 2차장, 왕윤종 국가안보실 3차장이 참석했다.박상용 기자 yourpencil@hankyung.com

-

3

박상용 기자 yourpencil@hankyung.com

![[속보]한덕수 대통령 권한대행, 국가안전보장회의 개최](https://img.hankyung.com/photo/202412/02.22579247.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)