개인별 DSR 한도 은행 40%·비은행 60%

"규제차익 틈탄 비은행 대출 증가세 예의주시"

비은행 DSR 규제 조기 강화 가능성 시사

"규제차익 틈탄 비은행 대출 증가세 예의주시"

비은행 DSR 규제 조기 강화 가능성 시사

은행권 대출 한도인 DSR 40%로는 자금 마련이 어려워진 박씨는 보험사 대출을 알아보기로 했다. 제2금융권은 개인별 DSR 한도가 60%로 상대적으로 느슨해 대출을 더 많이 받을 수 있다. 박씨는 "2금융권 대출은 혹시라도 추후 불이익이 생길까봐 꺼려왔지만, 집값은 계속 오르고 은행 대출 한도는 줄어드는 상황에서 선택지가 없어졌다"고 했다.

#오는 9월께 잔금을 치를 계획으로 내집 마련을 준비 중인 김모(39)씨도 요즘 2금융권 대출을 고민하고 있다. 잔금까지는 이미 받아놓은 신용대출과 은행 주택담보대출로 충당할 수 있지만, 취득세와 복비, 이사비 등 부수비용을 해결하려면 추가 대출이 필요한 상황이다. 이미 은행권 DSR 40% 한도를 다 채운 김씨는 한 캐피탈사에서 최대 1억원까지 이른바 '무설정 아파트론'을 받을 수 있다는 소식을 듣고 상담을 받아보기로 했다.

은행권을 중심으로 정부의 가계대출 총량 관리가 강화되면서 보험사·저축은행·상호금융 등 제2금융권의 대출 증가세가 가팔라지고 있다. 은행에서 충분히 대출을 받지 못한 실수요자들이 2금융으로 몰리는 사례가 늘어난 데 따른 것으로 풀이된다.

금융위원회는 이달부터 개인별 DSR 규제를 강화하면서도 서민 실수요자의 대출 여력 확보를 위해 비은행권 DSR 한도에는 여유를 뒀었다. 하지만 가계대출 수요가 2금융권으로 옮겨가는 풍선효과가 가시화하자 당초 계획을 바꿔 비은행권도 은행 수준으로 조기에 DSR 규제를 강화하겠다는 뜻을 드러냈다. 앞으로 실수요자의 대출길은 더 좁아질 전망이다.

15일 금융위는 도규상 부위원장 주재로 '제1차 가계부채리스크 관리 전담반(TF)' 회의를 열고 각 금융권 협회와 가계부채 현황을 점검했다.

도 부위원장은 이 자리에서 올 상반기 가계대출과 관련해 "전반적으로 은행권의 증가폭은 작년 수준에 머물렀으나 비은행권의 경우 증가폭이 오히려 확대됐다"며 "비은행권을 중심으로 리스크가 높아지고 있다"고 지적했다.

이어 "금융권 일각에서 은행·비은행 간 규제 차익을 이용해 외형 확장을 꾀하는 행태를 보여 예의 주시하고 있다"며 "규제 차익을 이용한 비은행권의 가계대출 증가세가 지속된다고 판단할 경우 은행권·비은행권 간 규제 차익을 조기에 해소해나가는 방안을 강구하겠다"고 강조했다.

이는 제2금융권에 대해서도 은행 수준의 개인별 DSR 규제를 조기에 적용할 수 있다는 뜻으로 풀이된다. 현재 2금융권의 개인별 DSR 한도는 60%로 은행(40%)보다 높은 수준이다. 금융위는 전 금융권의 대출 규제를 한꺼번에 강화하면 서민 실수요자의 대출 여력이 지나치게 제한될 수 있다고 보고 한시적으로 이 같은 규제 차별을 뒀다. 금융당국은 비은행권 DSR 한도를 내년까지 단계적으로 줄일 계획이었지만 풍선효과 우려가 커짐에 따라 이 시기가 앞당겨질 가능성도 생겼다.

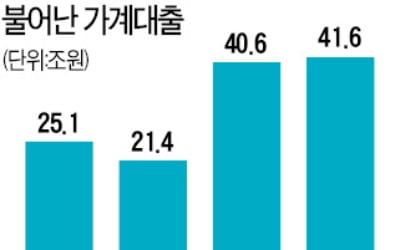

풍선효과는 이미 나타나고 있다. 금융감독원에 따르면 올 상반기 2금융권의 가계대출은 1년 전보다 21조7000억원 증가했다. 2019~2020년 같은 기간에는 3~4조원 감소했던 데 비해 큰 폭 증가세로 돌아선 것이다. 올 상반기 은행권 가계대출 증가액이 41조6000억원으로 작년(40조7000억원 증가)과 비슷한 수준에 머문 것과도 대조적이다.

금리가 상대적으로 높은 2금융권의 대출 증가세가 가팔라지면서 가계부채 리스크에 대한 우려도 커지고 있다. 가계의 이자부담과 금리 인상기 부실 위험이 동반 상승할 수 있다는 분석이다.

도 부위원장은 “가계대출 리스크 관리를 소홀히 하는 금융기관에 대해서는 강도 높게 점검하겠다”며 대출을 많이 늘린 금융사에 대한 집중 점검에 나서겠다는 뜻도 밝혔다. 그는 “금융기관들은 국민들의 위험추구 행위에 편승해 가계대출 리스크 관리를 소홀히 하거나 리스크를 소비자에게 전가하는 행태를 지양해야 한다”며 이같이 말했다.

빈난새 기자 binthere@hankyung.com