'은행 쥐꼬리 이자'에…갈곳 잃은 돈 저축은행으로

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

시중은행 대비 2배 높은 수신금리 영향

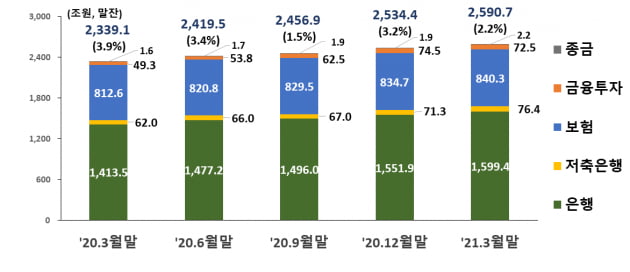

29일 예금보험공사가 발표한 '2021년 3월말 부보예금 동향'에 따르면 올 3월 말 기준 전체 부보금융회사의 부보예금은 2590조7000억원으로 지난해 말(2534조4000억원)보다 2.2% 증가했다. 증가율은 지난해 말(3.2%)보다 소폭 둔화했다. 부보예금은 은행·저축은행 예금, 금융투자사 투자자예탁금, 보험사 책임준비금 등이다.

초저금리 여파로 은행 예금 금리가 바닥을 친 상황에서 저축은행은 다른 업권보다 높은 수신금리 영향으로 부보예금이 늘었다. 한국은행에 따르면 올 3월 말 기준 1년 만기 정기예금 금리는 저축은행이 연 1.86%로 은행(연 0.95%)로 두 배가량 높았다. 저축은행 금리는 새마을금고(연 1.67%), 신협(연 1.69%) 등 여타 2금융권보다도 소폭 높았다.

예보는 또 "2018년 4분기부터 퇴직연금 운용대상에 저축은행의 예적금도 편입할 수 있게 되면서 관련 부보예금이 지속적으로 늘고 있다"고 분석했다. 확정기여(DC)형 퇴직연금과 개인형 퇴직연금(IRP)의 경우 신용평가등급 투자적격 저축은행의 예적금에 대해 5000만원까지 운용대상에 편입할 수 있다.

은행 부보예금은 1599조4000억원으로 지난해 말(1551조9000억원)보다 3.1% 늘었다. 증가율은 지난해 말 3.7%보다 소폭 줄었다.

특히 예금자가 언제든 돈을 뺄 수 있는 요구불예금(281조9000억원)의 증가율이 7.4%로 가장 높았다. 금융시장 불확실성이 커지면서 갈 곳을 찾지 못한 돈이 요구불예금으로 몰린 것으로 풀이된다. 저축성예금(1187조6000억원)은 같은 기간 증가율이 2.4%에 그쳤고 그중에서 가장 규모가 큰 정기예금(475조9000억원)은 오히려 0.03% 감소했다.

증권사를 포함한 금융투자회사의 부보예금은 72조5000억원으로 지난해 말(74조5000억원)보다 2.7% 감소했다. 예보는 "코스피지수가 올 1월 신고점을 기록한 뒤 조정을 보임에 따라 부보예금이 줄었다"고 분석했다. 증시가 주춤하면서 투자 자금도 빠져나갔다는 뜻이다. 증시가 활황이었던 지난해 금투회사의 부보예금 분기별 증가율은 평균 25%에 달했다.

보험사의 부보예금(책임준비금)은 낮은 성장세를 이어갔다. 올 3월 말 기준 840조3000억원으로 지난해 말보다 0.7% 늘었다. 예보는 "저금리 영향 등으로 장기보험시장 성장이 위축된 결과"라고 설명했다.

빈난새 기자 binthere@hankyung.com

-

1

저축은행중앙회-전북은행 업무협약…금융애로 서민·中企 대출 지원

저축은행중앙회는 29일 전북은행과 연계대출 업무 협약을 체결했다고 밝혔다.이번 협약에 따라 전북은행은 앞으로 시중은행과 거래가 어려운 중소기업, 소상공인, 개인 등을 저축은행에 소개해줄 예정이다. 협약에 참여한 48...

-

2

[인터뷰] 상상인저축銀, 7일 만에 700억 '대박'…"비결은 OO"

"업계 5위권 진입이 목표입니다. 모바일 플랫폼 ‘뱅뱅뱅’과 고금리 수신 상품으로 올해 자산 규모가 업계 10위권으로 이미 올라섰습니다. 혁신을 기반으로 돌풍을 일으키는 저축은행으로 성장하겠습니...

![[인터뷰] 상상인저축銀, 7일 만에 700억 '대박'…"비결은 OO"](https://img.hankyung.com/photo/202106/01.26774870.3.jpg)

-

3

은행서 'DSR 40%' 꽉 채웠어도 저축은행서 20% 추가대출 가능

오는 7월부터 금융소비자의 ‘대출 방정식’이 더욱 복잡해질 전망이다. 개인별 총부채원리금상환비율(DSR) 규제를 받는 대상이 대폭 늘어나는 반면 무주택자의 담보인정비율(LTV)은 완화되기 때문이...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)