회사채 시장서 '코로나發 부도'는 제로(0)…불안한 안정?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

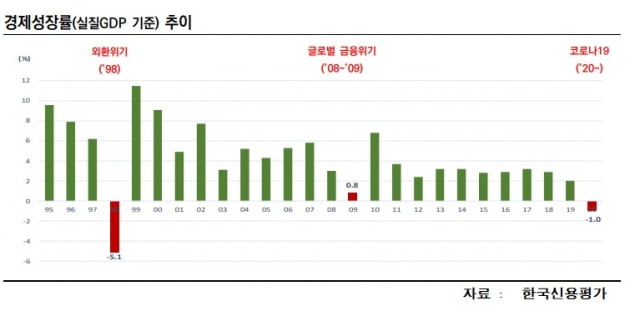

하지만 회사채 시장 분위기는 사뭇 달랐다. 지난해 선순위 무보증사채(한국신용평가 기준)에선 단 한 건의 부도도 발생하지 않았다. 과거 외환위기, 글로벌 금융위기 때 회사채 부도가 빈번하게 발생한 것과는 다른 모습이다. 거시경제는 꺾이고 기업 환경 역시 악화됐는데 회사채 부도는 왜 단 한 건도 없던 것일까.

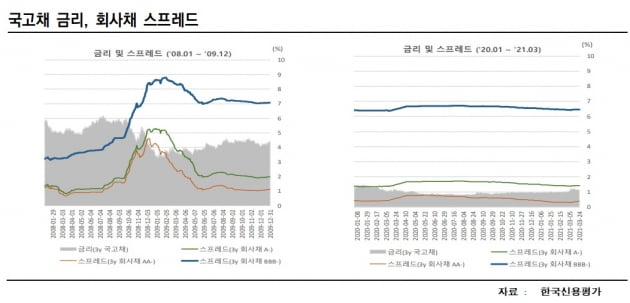

이런 상황을 이해하려면 일단 거시경제 환경을 이해할 필요가 있다. 글로벌 금융위기 이후 전 세계적으로 저금리 기조가 유지되고 있다. 코로나19는 이같은 추세를 가속화시켰다. 한국은행 역시 실물경기 침체에 대한 우려로 지난해 초 연 1.25%였던 기준금리를 연 0.5%까지 인하했다. 또 신용 스프레드(국고채와 회사채 금리 차)도 그다지 크게 벌어지지 않았다. 글로벌 금융위기 때만 해도 신용 스프레드가 큰 폭으로 상승해 금리 인하에도 기업들의 조달 비용이 크게 뛰었다.

금융산업 환경도 한 몫 했다는 평가가 많다. 코로나19 시기에 은행의 기업 대출은 증가했다. 회사채 시장도 일시적인 위축기를 빼면 대체적으로 안정적으로 유지됐다. 오히려 기업들은 부진한 영업 속에서도 코로나19 시기를 유동성 확보의 기회로 삼았다. 정부의 정책적 지원 덕분에 대부분 금융업권의 연체율은 하락했고, 건전성 지표는 역설적이게도 개선됐다. 은행에 비해 상대적으로 위험자산 취급 비중이 큰 증권, 카드, 캐피털 업종은 호황까지 누렸다.

무엇보다 코로나19의 부정적인 영향이 큰 업종에 속한 기업들 대부분이 우수한 신용등급을 보유하고 있는 대기업 계열이라는 점을 빼놓을 수 없다. 코로나19의 직격탄을 맞은 대표적인 업종은 정유, 호텔, 유통 등이다. 이 업종에 속한 상당수 기업의 신용등급은 A~AA급에 분포돼 있다. 신용등급이 하향 조정되거나 부정적 등급전망을 달게 됐더라도 상대적으로 우수한 신용등급을 유지할 수 있는 수준이다.

양진수 한국신용평가 실장은 "국내 기업의 전반적인 재무구조 개선도 일정 부분 영향을 미쳤다"며 "외환위기 때 전반적으로 높던 국내 기업의 부채비율은 이후 구조조정 과정에서 크게 개선됐고, 글로벌 금융위기 이후 장기간의 경기 침체 과정에서 건설, 해운, 조선업의 구조조정도 이뤄졌다"고 설명했다.

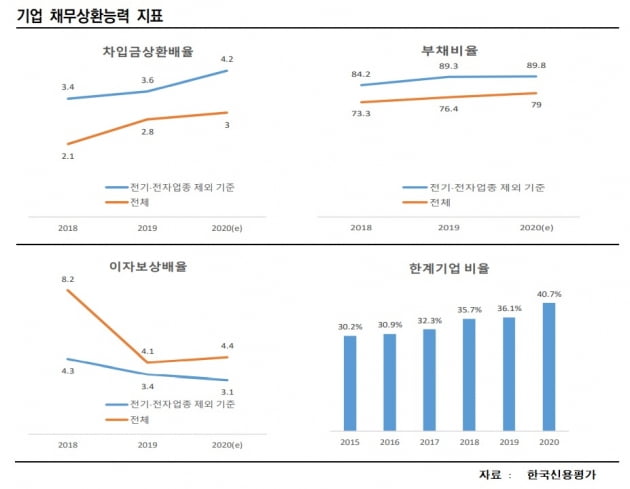

하지만 수익성 저하와 차입 증가로 인한 부담은 기업의 재무제표에 오롯이 축적될 수밖에 없다. 경기 침체기의 양호한 유동성과 차입 확대를 통한 부도 위험 감소가 향후 전반적인 기업 경영 환경이 부담으로 작용할 수 있다는 말이다.

정 위원은 "시중은행의 경우 약 150조원의 정책성 대출을 실행하면서, 관련 채권 규모가 전체 대출 잔액의 10%를 웃돌게 됐다"며 "코로나19 시기의 정책성 대출과 해외 대체 투자는 금융사의 잠재적인 위험 요인이 될 수 있다"고 지적했다. 코로나19 종료에 대한 기대로 단기적인 경제 회복이 점쳐지고 있지만, 장기적인 구조적 불황의 서막이 될지 좀 더 지켜볼 필요가 있다는 얘기다.

김은정 기자 kej@hankyung.com

-

1

美 정부, '먹는 코로나19 치료제' 개발에 3조6000억원 지원

미국 정부가 코로나19 경구용 치료제 개발에 32억달러(약 3조6000억원)를 지원하기로 했다.앤서니 파우치 미 국립알레르기·전염병연구소(NIAID) 소장은 17일(현지시간) 백악관에서 열린 브...

-

2

코로나19 사흘 연속 500명대…"백신 접종에도 안심 안돼"[종합]

신종 코로나바이러스 감염증(코로나19) 국내 확진자가 사흘 연속 500명대를 기록했다. 확진자 규모가 지난주와 비교해 줄었지만 일상감염이 지속되면서 여전히 불안한 국면이 지속되고 있다. 백신 1차 접종자가 ...

![코로나19 사흘 연속 500명대…"백신 접종에도 안심 안돼"[종합]](https://img.hankyung.com/photo/202106/ZN.26679152.3.jpg)

-

3

등급 상향 기대 팬오션, 회사채 수요예측서 모집액의 8배 주문 받아 [마켓인사이트]

팬오션이 발행하는 회사채에 모집액의 8배가 넘는 매수 주문이 몰렸다. 17일 투자은행(IB) 업계에 따르면 팬오션이 500억원 규모 회사채를 발행하기 위해 이날 기관 투자가를 상대로 진행한 수요예측(사전 청...

![등급 상향 기대 팬오션, 회사채 수요예측서 모집액의 8배 주문 받아 [마켓인사이트]](https://img.hankyung.com/photo/202106/01.26672988.3.jpg)