"은행보다 낫네"...금리 오르자 `인기몰이`

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

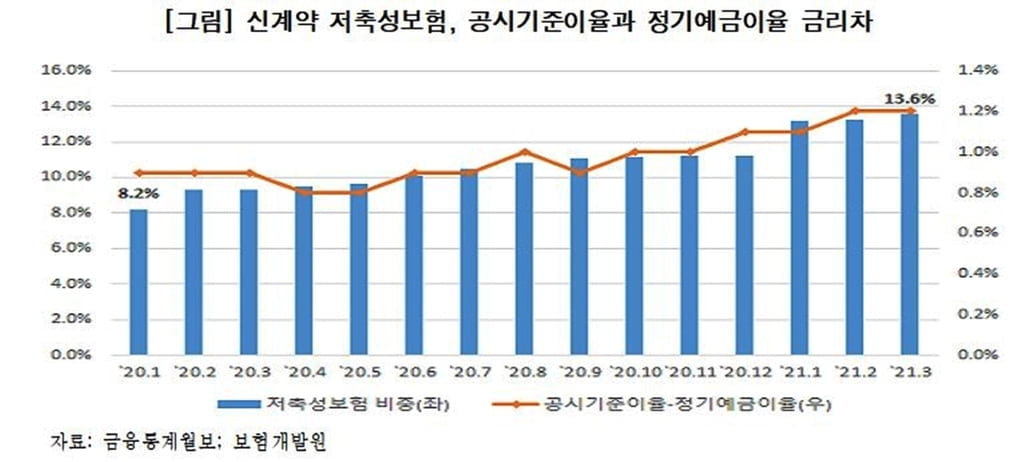

연합뉴스에 따르면 6일 보험연구원 간행물 `KIRI 리포트`에 실린 `금리 상승이 보험회사에 미치는 영향` 보고서는 생명보험 신(新)계약에서 저축성보험의 비중이 작년 1월 8.2%에서 올해 3월 13.6%로 눈에 띄게 확대됐다고 밝혔다.

저축보험과 연금보험 등 저축성보험은 저금리 시대가 도래하며 판매 비중이 계속 떨어져 장기간 10% 아래에 머물렀다.

그러나 작년 7월 10%를 넘었고 올해 3월에는 14% 가까이로 커졌다.

이는 국고채 금리 상승에 따라 저축성보험의 공시이율이 경쟁 상대인 정기예금이자율과 차이가 1%포인트(p) 넘게 벌어진 것이 주요 원인이라고 보고서는 분석했다. 공시이율이란 적립보험료(보험료에서 사업비를 제외하고 보험금 지급을 위해 적립하는 보험료)에 적용되는 이자율을 뜻한다.

저축성보험의 공시기준이율(공시이율의 대푯값)과 정기예금이자율의 차이는 작년 1∼5월에 0.8∼0.9%p 수준이었으나, 작년 10월에 1.0%p로 커졌고 올해 3월에는 1.2%p까지 벌어졌다. 올해 3월 기준으로 저축성보험 공시기준이율은 2.1%이고 정기예금이자율은 0.9% 수준이다.

국고채 10년물 금리는 작년 7월 연 1.296%에서 올해 4월 연 2.123%로 상승했다.

노건엽 연구위원은 "저축성보험의 공시이율은 보험료 납입 원금에서 사업비를 뺀 적립 보험료에 대한 이자율이기는 하지만, 이 정도 이자율 차이가 장기간 계속되면 정기예금보다 상당한 경쟁력을 갖는 것"이라고 설명했다.

조시형기자 jsh1990@wowtv.co.kr

ⓒ 한국경제TV, 무단 전재 및 재배포 금지

-

1

[포토] 한경 창간 60주년 독자이벤트 성황리에 마무리

22일 서울 중림동 한국경제신문사에서 한경 창간 60주년 독자이벤트 1등에 당첨된 하유리 독자와 가족들이 장병문 독자서비스국장과 기념촬영을 하고 있다. 한국경제신문 창간 60주년 기념 독자 이벤트는 이번 왕중왕전으로...

![[포토] 한경 창간 60주년 독자이벤트 성황리에 마무리](https://img.hankyung.com/photo/202411/01.38726908.3.jpg)

-

2

▶장원숙씨 별세, 도기욱(넷마블 재무전략담당)씨 모친상=경상북도 상주시 함창읍 함창로 586. 함창중앙장례식장 204호실, 발인 7월 26일 오전 6시 50분

-

3

1950년 12월 6·25 전쟁 중 구사일생으로 죽음의 위기를 넘긴 한 남자는 평생 어려운 이웃을 돕고 살겠다고 다짐했다. 그는 1956년 성당에서 받은 밀가루 두 포대로 찐빵 장사를 시작했다. 이렇게 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)