3개월 이상 재고를 보유하는 업종 특성상 최근 철강 가격 급등이 수익성 개선의 기회가 될 수 있었지만 코로나19 여파로 인해 재고를 최소화한 ‘비상 경영’ 탓에 이같은 수혜도 누리지 못하고 있다.

1997년 설립된 용진스테코는 특수강·강관 등 철강 제품을 절단하고 유통하는 사업을 하고 있다. 용진스테코는 세아베스틸과 세아창원특수강의 강관·특수강 대리점, 용진스테코의 종속회사 용진에스티는 현대제철의 특수강 대리점 사업을 하고 있다.

용진스테코는 매입 물량의 75% 가량을 세아그룹에서 조달하고 있다. 국내 대표 철강 업체인 세아베스틸과 현대제철로부터 매입 물량을 확보하고 있는 만큼 사업 안정성이 높다는 평가를 받는다.

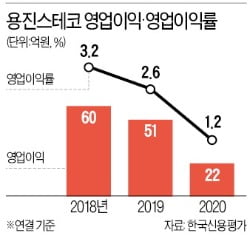

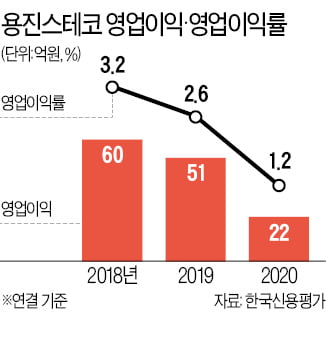

하지만 단순 가공·유통 사업을 하다 보니 가격 교섭력이 떨어지고 있다. 시장 진입이 쉬워 경쟁 업체들이 늘면서 이익창출능력을 끌어올리는 데 어려움을 겪고 있다. 현금창출능력에 비해 과한 재무부담도 용진스테코의 고민거리다. 용진스테코는 연간 50억원 안팎의 상각 전 영업이익(EBITDA)을 내고 있다. 하지만 지난해 말 기준 순차입금은 600억원에 달해 사업으로 벌어들인 돈으로 차입금을 갚는 데 한계가 있다. 이렇다 보니 국내 신용평가사인 한국신용평가는 용진스테코의 무보증사채 신용등급으로 투기 등급인 BB-를 부여하고 있다.

사실 최근 급등한 철강 가격은 용진스테코엔 ‘호재’가 될 수 있었다. 올 들어 코로나19 백신과 주요 국가들의 경기 부양책 효과로 세계 경제가 회복되면서 원유와 철강, 구리 등 원자재 가격이 빠르게 뛰고 있다. 특히 철강은 국내 수요가 예상보다 크게 증가하고, 중국의 수출 정책 변화로 수입이 위축되면서 수급 불균형이 심해지고 있다.

지난해 하반기부터 철강 가격 상승이 점쳐졌던 만큼 평소대로라면 용진스테코는 재고 물량을 늘리는 방식으로 철강 가격 급등에 대비할 수 있었다. 이렇게 되면 가격 상승 전 매입한 철강을 가공한 뒤 높아진 가격으로 유통시킬 수 있어 용진스테코엔 유리하다.

하지만 코로나19 확산으로 전방 산업 침체가 가속화됐고, 용진스테코 역시 재고를 최소화하는 식으로 위기 상황에 대응했다. 재고를 쌓아두게 되면 운전자금 부담이 커지게 돼서다. 용진스테코 관계자는 “코로나19 여파로 가격 인상에 대비한 선매입이 쉽지 않았다”며 “올 들어 계속되고 있는 철강 가격 급등으로 인해 외형이 확대될 전망이지만 큰 폭의 수익성 개선은 쉽지 않을 것”이라고 말했다.

김은정 기자 kej@hankyung.com

≪이 기사는 05월31일(15:39) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫

![SK인천석유화학, 신용등급 강등 후 첫 공모채 발행 나서 [마켓인사이트]](https://img.hankyung.com/photo/202105/01.26476346.3.jpg)