한국 공모펀드 빌빌대는데…中·日선 잘 팔리는 이유

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

中, BM 고려 않고 공격적 운용에 인기

日, 증시 제도 한계에 펀드 투자로 대체

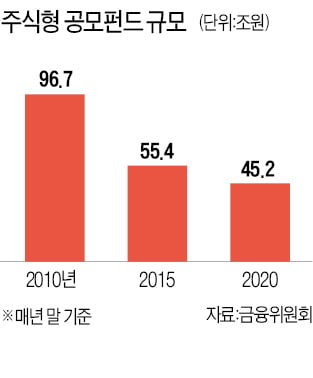

15일 금융투자협회에 따르면 지난 13일 기준 주식형 공모펀드 설정액(설정원본)은 65조 4517억원을 기록 중이다. 5년 전(2016년 4월 말·68조 3586억원)과 비교하면 되레 규모가 줄었다. 지난해 코로나로 인한 활황장이 펼쳐졌음에도 불구하고 공모펀드 설정액은 61조원(2020년 3월 말) 수준에서 소폭 증가하는데 그쳤다. 지난 한 해 개인이 직접 주식을 사들인 금액만 43조 2360억원이라는 점을 감안하면 공모펀드 소외현상이 두드러진 셈이다.

그러나 옆나라인 중국과 일본의 분위기는 다르다. 로이터통신에 따르면 지난 1월 중국에서 새로 출시된 주식형 및 자산배분(주식·채권 고루 투자)형 펀드에 몰린 금액만 4148억위안(약 71조원)에 달했다. 주식형 펀드의 분위기가 뜨겁다 보니 펀드매니저까지 스타가 됐다.

이팡다(易方達·efunds)의 장쿤(張坤) 펀드매니저는 중국서 처음으로 1000억위안(약 17조원)의 돈을 굴리는 펀드매니저로 등극, SNS상에선 그를 따르는 팬도 적지 않다. 그는 귀주모태주 주가가 반토막 났을 때에도 꿋꿋히 사들였고 이후 주가상승기에서 '대박'을 친 것으로 유명하다.

김경환 하나금융투자 연구원은 "한국 공모펀드는 돈을 맡긴 사람들이 코스피 지수 등 벤치마크 대비 얼마나 수익이 났는지를 중요시 여기기 때문에 운용이 자유롭지 않은 측면이 있다"며 "중국의 경우엔 벤치마크를 고려하지 않고 공격적으로 운용하는 특징이 있고, 이러한 특징 덕에 블루칩 몇개 종목에 집중 투자해 커다란 성과를 올린 펀드가 등장하며 붐을 일으켰다"고 설명했다.

한편 일본의 경우엔 주식시장의 제도적인 한계가 공모펀드로의 자금 유입을 이끌고 있다는 분석이다. 일본 동경증권거래소에서는 주식을 거래하려면 100주 단위로만 거래가 가능해서다. 예를들어 유니클로(패스트리테일링)의 주식을 사고 싶다면 현재 1주 당 가격이 90만원 정도이기 때문에 총 9000만원이 필요하다.이렇다 보니 소액으로도 접근할 수 있는 펀드에 자금이 쏠리고 있단 얘기다.

박주선 NH투자증권 연구원은 "일본 거래소는 1주 단위 거래제도 도입을 검토하고 있다고 밝혔지만 실제 도입까지는 이어지지 않고 있다"며 "이런 상황에서 주식투자를 하려는 개인들이 펀드를 통해 투자에 나서는 것으로 보인다"고 분석했다.

이슬기 기자 surugi@hankyung.com

-

1

코스피지수가 횡보하자 공모펀드로 눈을 돌리는 투자자가 생겨나고 있다. 상당수 종목의 주가가 올라 저평가된 주식을 찾기 힘들어지자 간접투자로 방향을 틀기 시작한 이들이다. 코로나19 확산 이후 작년에만 20조원 가까이...

-

2

수익률 낮아 외면 받는 공모펀드…정부 "성과보수펀드 활성화할 것"

직접투자 열풍에 된서리를 맞은 건 공모펀드도 마찬가지다. 정부는 공모펀드를 살리기 위해 성과보수펀드를 활성화하는 방안을 제시했다. 하지만 비현실적인 운용 규제 완화와 세제 혜택 부여 없이는 극적인 변화를 기대하기 힘...

-

3

서유석 미래에셋자산운용 사장은 2일 “올해는 자산운용업계가 코로나19발(發) 머니 무브와 퇴직연금 제도 개편으로 성장의 계기를 마련하게 됐다”고 말했다. 서 사장은 이날 서울 중림동 한국경제신문...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)