한경닷컴 더 머니이스트

워렌 버핏, 일본 상사기업들 대거 매수

日 5대 상사, 금융업 혹은 투자회사 같은 사업구조

"버핏 투자, 인플레이션에 대한 투자로 봐야"

워렌 버핏, 일본 상사기업들 대거 매수

日 5대 상사, 금융업 혹은 투자회사 같은 사업구조

"버핏 투자, 인플레이션에 대한 투자로 봐야"

버핏은 언론을 통해 "장기적 관점의 투자"라며 "향후 5개사에 대한 지분을 9.9% 수준까지 올릴 계획이며 5개사와의 협력 역시 검토하고 있다"고 밝혔습니다. 버핏의 투자 이유를 포인트 별로 살펴보면 △저렴한 가격 △각 사와의 시너지 기대 △인플레이션과 달러약세의 대비입니다.

일본의 5대 상사 중 4개는 장부 가격에 비해 낮은 가격에 거래되고 있습니다. 풍부한 현금창출 능력을 바탕으로 꾸준한 배당이 이루어지고 있습니다. 버핏은 성명을 통해 버크셔는 세계 각지에서 많은 합작 사업을 하고 있다는 것을 강조하면서 일본의 종합상사들과도 “서로 이익을 얻을 수 있는 기회”가 발생할 수 있다는 기대를 표명했습니다.

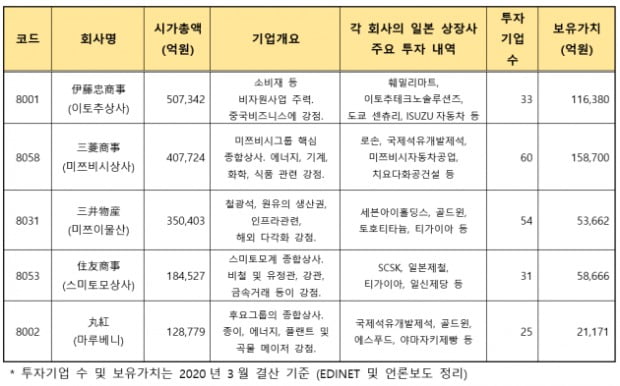

■ 워렌버핏 매수 일본 5대 상사

하지만 버블경제가 붕괴된 후 부실 채권의 증가, 인터넷의 보급 등 글로벌 시대의 환경 변화에 따라 분위기가 달라졌습니다. 기업들은 상사를 통하지 않고도 해외 정보를 손쉽게 얻을 수 있게 됐습니다.

산업 플레이어들은 직접 필요한 국가나 수요가 있는 인접국가에 현지법인과 생산기지를 설립하며, 적극적으로 해외진출을 시작했습니다. 이 과정을 겪으며 수 많은 종합상사들이 쇠퇴하고 재편되었습니다. 종합상사들 역시 이에 따라 수많은 중개 경험과 데이터를 가지고 가능성 있는 기업에 투자하고, 투자한 기업을 성장시켜 이익을 올리는 쪽으로 방향을 틀었습니다.

<표>에서 보듯이 일본의 5대상사는 금융업(투자회사)과 같은 모습을 보입니다. 예를 들어, 미쯔비시상사는 로손(일본 편의점 브랜드)을 자회사로 편입(2016년, 지분 50.1%, 최초투자 2000년)하고, 미쯔비시상사 출신을 로손의 사장으로 보내는 등 경영에 직접 관여하고 있습니다.

버핏의 일본 종합상사 지분 취득의 가장 큰 이유는 인플레이션에 대한 베팅일 것입니다. 각국 정부와 중앙은행이 코로나 위기에서 벗어나려는 노력을 이어가는 가운데, 시중에 풀린 유동성으로 향후 인플레이션을 통해 돈을 벌 수 있는 곳을 찾았을 것입니다. 정도의 차이는 있겠지만, 일본의 종합상사들은 원자재 가격이 상승하면 더 많은 이익을 얻을 수 있는 기업들입니다. 비슷한 시기에 비슷한 맥락으로 버핏은 미국 도미니언에너지의 천연가스 운송 및 저장 사업부분 역시 40억달러에 매수했습니다. 부채 57억달러를 포함하면, 인수비용은 약 100억달러 수준입니다.

시간이 지난 뒤 돌아보았을 때, 현재 버핏의 투자가 맞았는지 틀렸는지가 중요한 것이 아닙니다. 버핏 뿐만 아니라, 국내외에서 활동 중인 투자 대가들의 투자 목록을 트랙킹 해가며 그들의 생각을 읽어보는 것 자체가 투자의 큰 즐거움 중 하나 일 것입니다. “거인의 어깨위에 올라서라”라는 말 처럼 이를 통해, 우리도 조금 더 현명한 투자자에 가까워지는 지름길을 찾을 수 있지 않을까 생각해봅니다.

<한경닷컴 The Moneyist> 지민홍 신한금융투자 한남동PWM센터 PB팀장

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com