이철민 VIG파트너스 대표

페이스북 "돈테크무비" 페이지 운영 중

chulmin.lee@vigpartners.com

페이스북 "돈테크무비" 페이지 운영 중

chulmin.lee@vigpartners.com

당연히 고평가되었다고 답하는 ‘이상한’ CFO가 있겠거니 했는데, 정답은 “기업가치가 뭔가요?”라고 되물었다는 것입니다. 일순간 강의실 여기저기서 웃음이 터져 나온 것은 당연했습니다. 딱딱한 강의 분위기를 좀 풀어보려는 교수의 반농담이었던 것이죠. 하지만 요즘 들어 그 5%가 던진 질문에는 곱씹어볼 만한 구석이 있다는 것을 알게 되었습니다.

교과서적인 관점에서 기업가치(Enterprise Value)는 주식가치와 순부채의 합으로 계산될 수 있습니다. 여기서 순부채는 단순히 재무상태표의 숫자로 도출될 수 있기 때문에, 위 질문의 사례에서도 그렇지만 일반적으로 이야기되는 기업가치는 주식가치(Equity Value)를 의미하게 됩니다. 상장사의 경우 주식가치가 시가총액으로 계산되기 때문에, 그게 적정하냐 안 하냐를 따질 수 있는 것이지요.

상장사건 비상장사건 대부분의 CFO들은 항상 주식가치에 큰 관심을 두고 있게 마련입니다. 상장사면 주가에, 비상장사면 순자산가치, 상증법상평가금액, 유사기업의 주가 멀티플 등에 신경을 쓰고 있는 것이죠. 주가 관리, IPO, M&A 등의 주식가치가 등장하는 주요 사안들의 책임이 1차적으로는 CFO에게 주어지기 때문입니다.

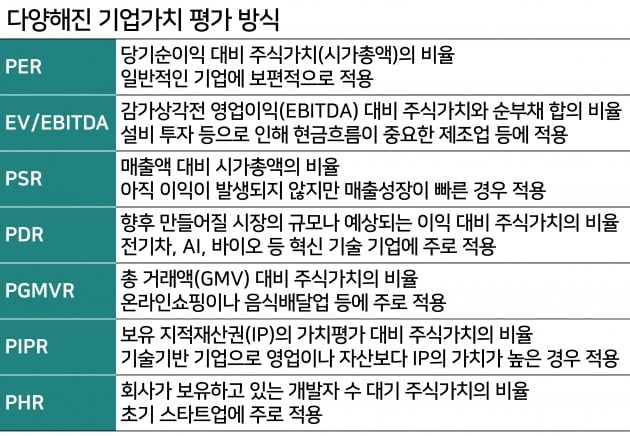

여기서 제기하고 싶은 문제는, 대부분의 CFO들이 과거의 주식가치 평가 방법에만 익숙하다는 것입니다. 재무제표상의 순자산이나 이익을 기준으로 하는 PBR, PER, EV/EBITDA 등은 오랫동안 사용된 직관적인 평가 방법이기 때문입니다. 학교에서도 그리 배웠고, 금융 기관과도 그 기준으로 항상 협의를 해왔던 것이죠.

그런데 최근에는 그 기업의 상황에 따라 전혀 다른 방법들이 주식평가에 사용되고 있습니다. 심지어 PDR (꿈 대비 주가 비율)과 같이 언뜻 받아들이기 어려운 방법까지 자주 언급되고 있습니다. 다만 그렇게 너무 뜬구름 잡는 것 같은 방법들까지 CFO가 신경을 쓸 필요는 솔직히 없을 듯 합니다.

물론 그것들이 CFO가 직접적으로 관여하는 요소가 아님은 분명하지만, 그 중요성을 이해하고 모니터링하면서 의사결정에 참여하는 것과 아닌 것에는 결과적으로 큰 차이가 날 수 있는 것입니다. 따라서 일하고 있는 기업의 주식가치 평가에 있어서, 어떤 비재무적 요소들이 반영될 수 있는지 파악하는 일부터 CFO들의 고민이 필요합니다.

그 고민이 있어야만, 당당하게 “이러이러한 요소를 고려했을 때, 제시된 우리 회사의 기업가치는 너무 저평가되어 있다”고 이야기할 수 있게 될 것이기 때문입니다. 그래야 그 가치를 더욱 증대시키기 위한 과제들을 제대로 도출하고 수행할 수 있게 되겠죠. 주주가 CFO에게 바라는 가장 이상적인 모습은 거기서 찾을 수 있을 것입니다.

![[한경 CFO Insight]KPMG- 빅테크의 금융업 진출, 본격화된 금융산업 패권 전쟁](https://img.hankyung.com/photo/202104/01.25929063.3.jpg)

![[한경 CFO Insight] PEF 썰전-CFO로 인생을 마감할 것인가](https://img.hankyung.com/photo/202101/01.25187983.3.jpg)