부채·전세 딸린 증여로 세금줄였다?…국세청이 모조리 보고있다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

부담부 증여를 하면 증여를 받은 사람이 부채나 보증금 상환 의무를 안게 되므로 주택 시가에서 부채·보증금을 제외한 부분에 대해서만 증여세를 물면 된다.

부담부 증여를 한 사람은 빚을 떠넘겨 이익을 얻은 것이므로 그에 해당하는 양도소득세를 부담해야 하는데 작년에 6월 말까지 한시로 적용된 다주택자의 양도세 중과 배제 조처 덕에 양도세 부담까지도 줄일 수 있었다.

이렇게 부담부 증여로 세 부담을 줄이고 몇년 지나 부모가 대신 빚을 상환하거나 부모·자녀 간 허위 임대차 계약을 체결한 채 버티면 세무당국도 일일이 파악하지 못할 것이라고 넘겨짚는다면 오산이다.

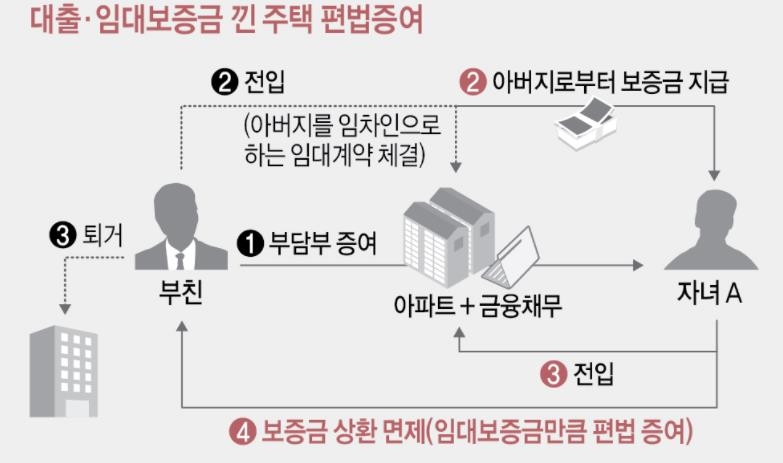

이달초 국세청이 공개한 증여세 정밀 검증 대상으로 선정한 A씨는 아버지로부터 투기과열지구에 있는 수십억대 아파트를 담보대출이 딸린 채 증여받았다.

이후 A씨는 아버지를 임차인으로 하는 임대계약을 체결하고 아버지로부터 받은 임대보증금으로 담보 대출을 갚고 아파트에 입주했다.

임대보증금은 상환하지 않았다.

A씨는 증여세를 신고한 후 임대차 계약, 부채 상환, 임대보증금 미반환 같은 경과를 국세청에 알리지 않았지만 국세청의 감시망을 벗어나지 못했다.

주택 부담부 증여 신고를 접수한 세무서 직원은 증여 주택에 딸린 부채와 임대차 계약의 상세 내용을 전부 부채 사후관리시스템에 입력한다.

부채나 임대차 계약의 만기가 도래하면 이 시스템을 통해 세무당국이 인지하게 되고 증여세 납세자에게 부채나 임대보증금을 상환했는지, 상환 자금의 출처는 무엇인지 소명을 요구한다.

증여를 받은 사람, 즉 수증자가 상환 자금 출처를 소명하지 못하면 덜 낸 증여세를 추징당하고 가산세도 물어야 한다.

만기가 매우 긴 담보대출을 조기 상환한다고 해도 국세청의 눈을 피하기는 힘들다.

근저당 설정 자료가 대법원으로부터 국세청에 통보되기 때문이다.

부채 사후관리시스템에 등록된 주택의 근저당이 해제되면 국세청은 수증자에게 부채 상환 자금 출처를 소명하라고 요구한다.

부채의 만기가 길다면 수증자가 이자 상환을 자력으로 하고 있는지도 중도에 점검하기도 한다.

삼성생명 패밀리오피스의 박준오 센터장(세무사)은 "부채나 임대차계약을 활용해 증여세를 줄이려고 해봐야 부채 사후관리에서 100% 드러난다"며 "부담부 증여를 했다면 증여받은 사람이 상환해야 하고 자력 상환을 입증하지 못하면 증여자가 결국 덜 낸 세금을 내야 한다"고 말했다.

주택 가격이 계속 오름세를 보이자 취득세와 증여세를 물고도 자녀에게 증여하는 게 낫다고 판단하는 다주택자들이 적지 않다고 한다.

올해 증여를 하려면 보유세 부과 기준일인 6월 1일이 되기 전에 마쳐야 다주택자에게 유리하다.

상속·증여세 전문인 고경희 세무사(광교세무법인)는 "연초 강남 다주택자의 최대 관심사가 증여"라며 "거액의 양도세를 내고 파느니 자식에게 증여하겠다는 다주택자 부모가 많다"고 6일 전했다.

고 세무사는 "국세청이 부담부 증여 전수 관리를 하기 때문에 탈루는 다 드러난다고 생각하면 된다"며 "세금을 제대로 낸다면 부채나 임대차 계약을 낀 증여를 해서 실익이 있는 경우는 매우 제한적"이라고 덧붙였다.

/연합뉴스

-

1

수도권 주택 공급 폭탄 쏟아낸다는데 '똘똘한 한채' 영향은?

공공주택 품질 개선해 수요 쏠림 극복해야 서울 도심 곳곳에서 동시다발로 아파트 공급 소나기가 쏟아지면 똘똘한 한 채는 '바람 앞의 등불'일까. 주택 가격의 처음과 끝은 불안의 진앙인 서울 아파트다. 따라서 정부가 전...

-

2

금감원, '부실 사모펀드 판매' 기업은행 前행장에 '주의적 경고'

제재심서 한단계 경감…은행에는 업무 일부정지 1개월·과태료 금융감독원은 5일 라임·디스커버리펀드 등 부실 펀드를 판매한 기업은행에 대해 업무 일부 정지, 최고경영자(CEO) 경고 등의 처분을 의결했다. 금감원은 지난...

-

3

디스커버리펀드 판 기업銀, 1개월 업무정지…김도진 '경징계'[종합]

디스커버리펀드와 라임펀드를 판매한 기업은행과 임직원에 대한 징계가 결정됐다. 김도진 전(前) 기업은행장은 경징계를 받았고, 기업은행은 1개월 업무정지와 과태료 처분이 내려졌다. 금감원은 5일 오후 기업은행에 대한 두...

![디스커버리펀드 판 기업銀, 1개월 업무정지…김도진 '경징계'[종합]](https://img.hankyung.com/photo/202102/01.20216967.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)