금융당국, 신용대출 이어 마이너스통장 조인다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

새해 개설건수 두 배 이상 늘고

사용액도 1조6600억 급증

유동성 대부분 증시 유입 조짐에

고액 한도조정 등 특별 관리키로

"규제 불안에 대출 오히려 늘어"

“‘고액 마통’ 신규 관리할 것”

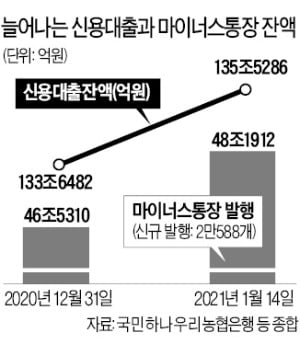

당국이 마통에 대해 ‘특별 관리’에 나서기로 한 것은 사용이 급격히 늘어나고 있기 때문이다. 신한 국민 하나 우리 농협 등 5대 은행의 하루 신규 마통 개설 건수는 지난달 31일 1048건에서 14일 기준 2204건으로 늘었다. 2주 만에 두 배 넘게 증가했다. 특히 지난 11일에는 하루에만 2742건을 기록했다. 이에 따라 새해 들어 14일까지 5대 은행에서 새로 연 마통 계좌 수만 2만588개에 달했다. 이 기간 5대 은행의 마통 사용액(잔액)도 46조5310억원에서 48조1912억원으로 1조6600억원 불어났다.

마통을 비롯한 신용대출과 예·적금 해지액 등이 동시에 증시로 빨려들어가고 있다는 게 금융당국의 판단이다. 5대 은행의 정기예금 잔액은 14일 현재 630조9858억원을 기록했다. 지난해 10월 말(640조7257억원)보다 9조7399억원 줄었다. 금융권 관계자는 “코스피지수가 10월 말 2200대를 기록한 이후 새해까지 연일 랠리를 펼치며 1000 가까이 올랐다”며 “은행 예·적금 금리가 워낙 낮아 이자로 얻을 수 있는 이익이 거의 없고 마통을 쓰더라도 금리 부담이 적다 보니 유동성이 대부분 증시로 옮겨 가는 것 같다”고 말했다.

“리스크 차단” vs “개인 권리 침해”

금융당국이 고액 마통을 관리할 의사를 내비치면서 마통 신규·연장 시 조건이 변경되는 사례가 많아질 것이라는 분석이 나온다. 지난해 말 당국이 고소득자 대출 관리 기조를 세운 이후 은행권은 이미 마통 가입 문턱을 높이고 있다. 우대 금리를 줄이고, 계약 연장 시 한도를 낮추는 경우도 늘었다. 한도의 50% 이상을 쓰지 못하면 연장 시 한도를 감액하는 곳도 많다.금융당국은 마통 사용을 조기에 관리해야 ‘빚투’로 인한 피해를 줄일 수 있다는 입장이다. 이주열 한국은행 총재는 15일 기자간담회에서 “과도한 차입금에 기반한 투자는 감내하기 어려운 손실로 이어질 수 있다”고 경고했다. 금융위 관계자는 “은행별로 제출한 올해 가계대출 목표와 함께 마통 개설 움직임을 계속 예의주시할 것”이라고 했다. 은행들은 연간 대출 증가율을 평균 5% 안팎으로 관리하겠다는 목표를 당국에 제출했다.

그러나 개인 신용을 바탕으로 하는 대출마저 줄줄이 문턱이 높아지는 데 대한 불만이 높아지고 있다. 또 지나친 규제가 당장 필요가 없는데도 ‘쓰고 보자’ 식의 마통 사용을 부추긴다는 지적도 제기된다. 한 금융 소비자는 “신용등급이 높고, 상환 능력이 있는데도 마음대로 마통조차 쓰지 못하게 하는 건 과도하게 권리를 침해하는 것”이라고 지적했다.

정소람 기자 ram@hankyung.com

-

1

요즘 금융권 최대 화두 가운데 하나는 총부채원리금상환비율(DSR)이다. 금융위원회와 금융감독원이 DSR 규제 강화방안을 마련해 오는 3월께 발표할 예정이어서다. 집값이 불안해지자 정부는 은행 돈줄을 죄는 방식으로 주...

-

2

대출 규제 산더미 위 또 규제…금융당국, 마이너스통장도 더 조인다

금융당국이 ‘빚투’(빚내서 투자) 수요를 막기 위해 이마이너스통장(마통) 대출도 관리에 나서기로 했다. 새해 들어 은행마다 마통 신규 개설과 기존 마통 사용액이 동시에 급증하고 있기 때문이다. ...

-

3

[단독] '패닉 빚투'…신한은행, 신용대출 대폭 줄인다

신한은행이 직장인 전용 신용대출의 최고 한도를 5000만원 줄인다. 최근 주식시장 활황으로 ‘빚투(빚내서 투자)’가 크게 늘어나자 금융당국이 가계부채 급증세에 경고 신호를 보냈기 때문이라는 분석...

![[단독] '패닉 빚투'…신한은행, 신용대출 대폭 줄인다](https://img.hankyung.com/photo/202101/AA.25016045.3.jpg)