아날로그 반도체 파운드리(수탁생산) 기업인 DB하이텍 주가가 6거래일 만에 40% 가까이 올랐다. 미국 상무부가 지난 18일 중국 최대 반도체 파운드리 업체인 SMIC를 ‘무역 블랙리스트’에 올린 것이 호재로 작용했다. 상대적으로 파운드리 순위가 낮은 DB하이텍까지 반사이익을 누릴 수 있다는 기대가 반영됐다. 8인치 파운드리는 이미 공장을 100% 가동해도 주문을 다 소화하지 못할 정도로 ‘슈퍼 호황’에 들어섰다.

파운드리 기업 주가 급등

DB하이텍은 29일 6.27% 오른 4만9150원에 거래를 마쳤다. 21일부터 상승 사이클에 올라타 6거래일간 주가가 38.06% 올랐다. 기관투자가들이 전날까지 연일 순매수를 이어가며 주가 상승을 이끌었다.

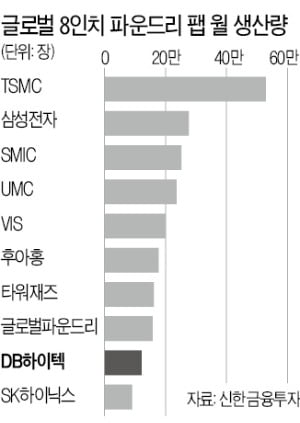

DB하이텍은 파운드리 업체지만 TSMC 삼성전자 등 세계 1, 2위 파운드리와는 업의 영역이 다르다. 업계 주류는 12인치 웨이퍼지만, DB하이텍은 그보다 오래된 8인치 웨이퍼가 주력이다. 빛, 소리, 온도 같은 아날로그 신호를 PC와 스마트폰에서 쓸 수 있는 디지털 신호로 바꿔주는 아날로그 반도체에 특화돼 있다. 올해는 5세대(5G) 이동통신용 전력 반도체와 이미지 센서 수요가 늘어나면서 8인치 파운드리가 호황을 맞게 됐다.

반면 공급은 부족한 상황이다. 8인치 파운드리 장비는 상대적으로 오래돼 이를 새로 생산하는 곳이 거의 없다. 파운드리 업체들은 신규 설비 투자를 하는 대신 기존에 8인치 장비를 보유하고 있는 회사를 인수하는 방식으로 생산 규모를 늘리고 있다.

수요는 급증하는데 공급 규모는 한정된 상황에서 제품 가격 인상이 시작됐다. UMC, 뱅가드국제반도체(VIS) 등은 4분기 8인치 제품 가격을 10~15%씩 인상한 것으로 알려졌다. 내년에는 20% 이상 추가 인상할 것이라는 예상이 나온다.

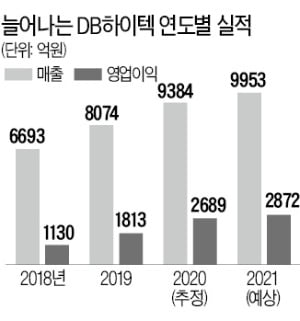

최도연 신한금융투자 연구위원은 “DB하이텍도 가격 인상을 제시할 최적의 시기”라며 “정보기술(IT) 신제품이 본격적으로 출시되는 내년 1분기부터 가격 인상이 이뤄질 것”이라고 전망했다. 에프앤가이드에 따르면 DB하이텍은 올해에 이어 내년에도 사상 최대 실적을 낼 것으로 예상된다.

파운드리산업 구조적 성장

8인치뿐만 아니라 파운드리산업 전체를 놓고 보면 더 큰 구조적 성장을 앞두고 있다. 먼저 시스템 반도체 설계와 생산을 한꺼번에 하는 인텔이 미세 공정 전환에 어려움을 겪으면서 외주 생산하는 품목을 늘리겠다는 ‘신호’를 지속적으로 보내고 있다. 외주 생산 물량이 늘어나면 인텔 제품을 생산할 능력이 있는 TSMC와 삼성전자로 들어오는 물량이 증가한다. 상위 업체들의 생산 캐파가 꽉 차면 기존에 제조하던 제품 물량 중 일부는 후순위 파운드리들로 옮겨가게 된다.

DB하이텍은 미·중 무역분쟁으로도 혜택을 봤다. 중국 기업들이 미국산 반도체를 쓰는 대신 ‘반도체 자립’을 추진했기 때문이다. 중국 팹리스(반도체 설계) 회사가 설계하고 DB하이텍에 수탁생산을 맡기면서 중국 고객사도 늘어났다. 여기에 더해 미국이 중국 파운드리 SMIC를 제재하면서 반사효과도 누리게 됐다.

추가 상승 여력 남아 있나

DB하이텍 경기 부천 공장과 충북 음성 상우공장은 가동률이 약 98%로 이미 완전가동 중이다. 반사이익을 더 본격적으로 누리기 위해서는 증설 투자 등이 이뤄져야 한다는 의미다. 파운드리업계 관계자는 “DB하이텍은 증설 투자 대신 설비 효율화 등을 통해 생산량을 월 13만 장 수준으로 끌어올린 상황”이라며 “생산 규모 확대를 위한 투자는 지속적으로 검토 중이나 아직까지 의사결정이 이뤄진 것은 없는 것으로 알고 있다”고 설명했다.

이런 상황을 고려하더라도 주가 상승 여력이 남아 있다는 분석도 나온다. 글로벌 파운드리 기업들의 연초 대비 주가 상승률은 △UMC 195% △화훙 153% △DB하이텍 68% △TSMC 56% △SMIC 53% △삼성전자 41% 수준이다.

8인치 파운드리 생산 규모 4위인 UMC 주가가 큰 폭으로 오른 것은 SMIC 제재로 인한 혜택이 UMC에 집중될 것이라는 기대 때문이었다. 하나금융투자는 UMC가 12인치와 8인치 팹을 모두 운영하고 있다는 점을 감안하더라도 DB하이텍과의 주가 격차가 크다고 봤다.

김경민 하나금융투자 연구원은 “UMC의 8인치 환산 기준 생산능력은 DB하이텍의 6배인데 시가총액은 10배가 넘는다”며 “DB하이텍이 8인치 파운드리에 집중한다는 점을 감안해도 지나친 저평가”라고 설명했다.

![[단독] 한국 잠수함 기술만 빼먹고 '짜이찌엔'…대만의 두 얼굴](https://img.hankyung.com/photo/202411/AA.35756988.3.jpg)