"내년 '화학株 상승 사이클' 온다…호재 많은 롯데케미칼 주목해야"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

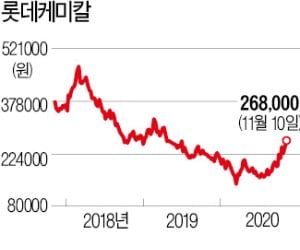

하나금융 "목표주가 40만원"

롯데케미칼의 내년 실적을 낙관적으로 전망하는 가장 중요한 이유는 에틸렌 수요 증가와 이에 따른 가격 상승이다. 롯데케미칼의 대표 제품인 에틸렌은 2018년 이후 계속 과잉공급 상태였다. 고질적인 ‘적자 제품’으로 꼽혔다. 하지만 코로나19로 포장재 사용이 급증하며 에틸렌 수요가 늘었다. 여기에 내년 경기 회복 기대까지 더해지고 있다. 황규원 유안타증권 연구원은 “내년 에틸렌 수요는 1억5000만t에서 1500만~1800만t 늘어날 것으로 추정된다”고 설명했다.

공장 문제도 해결됐다. 롯데케미칼의 대산공장은 폭발 때문에 3월부터 가동을 못했다. 주력 제품인 에틸렌을 생산하는 나프타분해설비(NCC) 공장으로 타격이 컸다. 오는 12월부터 정상 가동될 예정이다. 경쟁 업체의 NCC 공장 문제가 생기면서 반사 효과도 기대된다. SK종합화학은 12월부터 노후화된 울산의 NCC 공장을 닫는다고 발표했다. LG화학의 여수 NCC 공장은 지난 5일 화재로 가동을 중단했다.

롯데케미칼의 3분기 실적은 시장 예상치를 웃돌았다. 롯데케미칼의 3분기 영업이익은 1938억원으로 컨센서스(증권사 추정 평균)보다 56% 많았다.

최예린 기자 rambutan@hankyung.com

-

1

롯데케미칼은 6일 지난 3분기 매출 3조455억원에 영업이익 1938억원을 기록했다고 공시했다. 매출은 전년 동기 대비 21.1% 줄었고, 영업이익은 39.3% 감소한 것이다. 영업이익은 증권사가 당초 예상한 추정치...

-

2

롯데케미칼, 3분기 영업이익 1938억…"코로나 충격 회복"

롯데케미칼은 올 3분기 영업이익이 1938억원으로, 전 분기 대비 489% 증가했다고 6일 공시했다. 시장 예상치(1318억원)를 50% 가까이 웃도는 ‘어닝 서프라이즈’다. 롯데케미칼은 올 3...

-

3

바이오디젤로 플라스틱 생산…LG화학 '친환경 변신' 잰걸음

LG화학이 석유가 아니라 바이오 원료를 사용해 플라스틱 친환경 합성수지를 생산한다. LG화학은 세계 최대 바이오디젤기업인 핀란드 네스테와 바이오 기반의 친환경 사업을 위한 양해각서(MOU)를 맺었다고 5일 발표했다....

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)