구조 복잡한 펀드상품, 7일 내 가입철회 가능

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

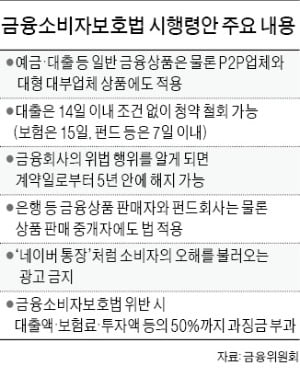

대출 14일·보험 15일 내에

페널티 없이 해지할 수 있어

금융회사가 법 위반하면

대출금 등의 최대 50% 과징금

네이버·다음 등도 '금소법' 적용

증권 거래·리스는 청약 철회 불가

투자성 상품도 청약 철회 대상이다. 7일 안에 하면 된다. 다만 계약을 취소할 수 있는 대상은 다른 상품보다 제한적이다. 비금전신탁계약이나 고난도 금전신탁계약, 고난도 투자일임계약, 고난도 펀드 등만 할 수 있다. 은행이나 증권사에 신탁할 때 돈이 아니라 부동산 등의 실물자산 운용권을 넘기거나 돈을 맡기더라도 복잡한 구조의 상품에 투자를 지시했다면 청약 철회가 가능하다는 얘기다. 다만 증권 거래나 리스 계약 등 거래를 시작한 뒤 회복할 수 없는 손실이 발생해 원금 반환이 어려워질 가능성이 있는 경우나 투자자가 숙려기간을 거부한 경우엔 청약철회권을 행사할 수 없다.

금융회사가 금융소비자보호법을 위반했을 때는 계약일로부터 5년 이내 또는 위법 사실을 안 날로부터 1년 안에 계약을 해지할 수 있다. 금융소비자보호법의 적용을 받는 금융상품은 은행 예금·대출, 보험, 금융투자상품, 신용카드 등에 신협, 온라인투자연계금융업자(P2P업체), 대형 대부업자 등의 금융상품이 추가됐다.

은행이 직접 금융상품 설명서 제작

금융회사들은 금융상품을 판매하면서 △적합성 원칙 △적정성 원칙 △설명 의무 △불공정 영업금지 △부당권유금지 △광고규제 등을 따라야 한다. 노인들에게 복잡한 파생상품을 권유하거나 금융사 직원 스스로가 상품 내용을 제대로 이해하지 못한 상태에서는 상품을 팔면 안 된다. 만약 상품이 판매됐다면 이런 사실을 즉시 알려야 한다. 금융상품 설명서는 은행과 증권사 등 판매회사가 직접 제작해야 하는 의무가 마련됐다.네이버와 다음 등 ‘빅테크(대형 정보기술기업)’가 온라인 플랫폼 등에서 영업하면 금융소비자보호법을 적용받는다. 이명순 금융위 금융소비자국장은 “포털서비스 자체는 금융소비자보호법 적용 대상이 아니지만 온라인 대출 플랫폼 영업을 한다면 대출 모집인이나 대출성 상품의 대리중개업자의 하나로 소비자보호법 적용을 받게 된다”고 설명했다.

판매대리·중개업체의 금융상품 광고는 원칙적으로 금지하고 은행 등 직판업자의 승인이 있을 때만 허용한다. 광고를 하더라도 ‘네이버 통장’ 같은 이름으로 대리·중개업자나 연계·제휴 서비스업자 등을 부각해 소비자의 오해를 불러일으키는 광고는 할 수 없다.

금융소비자보호법을 위반하면 징벌적 과징금이 부과된다. 시행령은 과징금의 상한을 보험료나 대출액, 투자액, 예치금 등의 최대 50%로 잡았다. 금융위는 위반행위의 고의성이나 소비자 피해 규모, 시장 파급효과, 위반횟수 등을 고려해 부과기준율을 정한다. 실제 과징금은 내부통제기준 이행 등의 예방 노력이나 객관적 납부 능력을 고려해 매긴다.

박종서 기자 cosmos@hankyung.com

-

1

금융소비자를 보호하기 위해 만들어진 '금융소비자보호법(금소법)'이 26일 입법을 위한 첫 단추를 끼웠다. 금소법은 2008년 글로벌 금융위기를 계기로 제정 논의된 후 2011년 발의됐다. 하지만 금융산...

!["금융회사가 다 책임지라"는 금융소비자보호법[이슈+]](https://img.hankyung.com/photo/201911/01.21081228.3.jpg)

-

2

"금융상품 판매 더 까다로워진다"…금융소비자보호법, 국회 정무위 통과

금융회사의 금융상품 판매규제가 더욱 강화될 전망이다. 금융위는 '금융회사가 준수해야할 6대 판매규제 주요 내용'이 포함된 금융소비자보호에 관한 법률 제정안이 국회 정무위원회 전체회의를 통과했다고 26일...

-

3

금소법, 9년째 국회 표류…최종구 "소비자 보호 위해 입법 필요"

최종구 금융위원장은 18일 "금융소비자 보호를 위해 금융소비자보호법(이하 금소법)이 조속히 입법돼야 한다"고 강조했다. 금소법은 올해로 9년째 국회에 계류 중이다. 최 위원장은 이날 정부서울청사에서 열린 금융소비자 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)