대박 꿈꾸다 쪽박 찬다…현실적 목표수익 정해야

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

기업가치·차트 기준으로 설정하거나

단순히 15%를 목표치 삼아볼 만

위험한 베팅은 후회만 남아

안정적 수익 매번 얻어야 고수

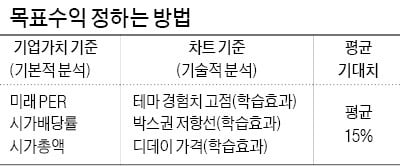

# 기업가치 기준 목표수익 정하기

1) 미래 PER 기준 적정 목표치를 정한다. PER(시가총액÷당기순이익)은 실적 대비 저평가 기업 목표수익을 정하는 기준이다. PER은 몇 년간 당기순이익으로 시가총액(주식 수×주가)만큼의 투자금을 회수할 수 있는지 아는 지표다. PER은 낮을수록 좋은데 과거보다 미래 실적을 대입하는 게 투자 포인트다. 투자기업이 과거에 수익이 많았다면 앞으로 더 잘될지가 중요하다. 증권사 리포트, 경제신문 기사 등에서 얻은 실적 예측치가 있다면 이를 대입해 미래 PER을 구해보자. 가령 과거 실적 기준 PER이 20배이나 미래 PER 기준 7배라면 실적 기대치 대비 못 오른 거다. 이럴 경우 미래 PER 7배 기준 매수 후 10~15배까지로 매도 목표를 정해야 한다. 보수적 투자자라면 10배, 공격적 투자자라면 15배다.

2)시가배당률 기준 적정 목표치를 정한다. 시가배당률(배당금÷현재주가)은 고배당주 목표수익을 정하는 기준이다. 시가배당률 6% 이상 종목을 골라서 보수적인 투자자라면 4.5%, 공격적인 투자자라면 3% 수준까지 기다리는 거다. 시가배당률 6%가 3%로 내려가려면 주가는 2배 올라야 한다. 필자는 시가배당률 8% 이상인 종목을 골라 6%까지 기다리는 전략을 좋아한다.

3)시가총액 기준으로 적정 목표치를 정한다. 시가총액(주식 수×주가)은 주식시장에서 평가받는 주식회사 총 가치로 부동산으로 치면 아파트 매매가 3억원(평당 1000만원×30평형)과 비슷한 개념이다. 주로 테마주 목표수익을 정하는 기준이다. 테마가 아니라면 시가총액을 당기순이익으로 나눠주는 PER로 가치투자가 가능하기에 시가총액 기준은 필요 없다. 뉴스 1면 기사가 뜨거운 관심을 불러모으고 관심은 거래량을, 거래량은 주가를 밀어 올린다. 시가총액이 가벼울수록 적은 금액으로 거래량을 일으키기 쉽기에 테마주라면 시가총액이 적을수록 좋다. 가령, 테마주의 경우 급등 전 시가총액이 1000억원 미만이라면 가급적 1000억원까지 목표치를 정해볼 수 있다. 시가총액이 무거워지면 매력도가 반감된다. 다만, 관심을 받을 강한 이슈가 계속된다면 예외적으로 시가총액이 무거워져도 더 상승할 수 있다.

# 차트 학습효과 기준 목표 정하기

차트 분석은 과거와 현재 기업가치가 ‘변화가 없다면’이라는 전제에서 출발한다. 증자(주식 수 늘리기)나 감자(주식 수 줄이기), 주식 관련 사채 발행(회사채이지만 일정기간 이후 주식으로 전환 권리부여), 실적 변화 등 기업가치 변화가 있다면 과거와 현재 차트의 비교가 맞지 않을 수 있다. 차트 학습효과 기준으로는 1)테마 경험치 고점 2)테마 박스권 상단 3)기다리던 디데이 이벤트 가격을 들 수 있다.1)테마 경험치 고점 기준 매도다. 실적 변화가 적고 테마 경험치가 많다면 과거 고점이 매도 목표다. 매번 동일한 실적과 급등 가격대를 보여주면 금상첨화다. 가령 과거와 실적이 엇비슷한 미세먼지주의 지난 3년간 봄철 급등 고점이 매도 목표다.

2)테마 박스권 상단 기준 매도다. 주가가 일정 구간 상승과 하락을 반복하는 박스권 모습이면 특정 주가 이상 오르지 못하게 막는 저항선 부근(박스권 상단)에서 매도다. 특히 세 번 오르려다 못 오른 가격대라면 강한 매도 신호다.

3)디데이 이벤트 가격 기준 매도다. 테마주는 매도시점도 중요하다. 뜨거운 관심 뉴스가 나오는 날이 매도 디데이다. 더 나올 뉴스가 없다면(더 관심받기 어렵다면) 뉴스가 나오는 날 미련 없이 팔아야 한다. 실적 개선 등과 무관한 이벤트가 지나면 주가는 급락할 수 있어서다. 목표가에 연연하지 말고 목표 시점에 맞춰 매도다.

# 목표수익 정하기 어려울 땐 15%로

목표수익을 정하기 어렵다면 15%를 목표치로 삼아보자. 일확천금을 꿈꾸는 것보다 현실적인 목표치가 나은 선택이다. 15%면 한 번 해볼 만하기에 욕심도 과하게 들지 않는다. 과한 기대감이 줄어들고 실현 가능성은 높아지니 마음도 편안해진다. 흥분을 야기하는 감성은 내려가고 이성은 올라간다. 주식투자는 흥분하면 사리분별력이 떨어져 실패할 수 있다. 15% 목표치를 무시하지 마라. 1년 두 번이면 30%, 네 번이면 60% 수익이다.# 목표 못 채워도 스노볼 복리효과

박민수 < 칼럼니스트(필명 샌드타이거샤크) >

-

1

[모십니다] 명문 골프장·정상급 프로와 함께하는 '한경 골프최고위과정' 4기

골프다이제스트가 선정한 세계 100대 골프 코스 중 9위에 오른 남해 사우스케이프 등 명문 골프장에서 정상급 프로진과 함께하는 ‘한경골프최고위과정’이 4기 원우를 모십니다. 고덕호, 허석호, 김...

![[모십니다] 명문 골프장·정상급 프로와 함께하는 '한경 골프최고위과정' 4기](https://img.hankyung.com/photo/202008/01.23418339.3.jpg)

-

2

[대학가 산책] KAIST, MBA/Master 온라인 입학설명회 등

KAIST, MBA/Master 온라인 입학설명회 KAIST 경영대는 오는 12일 ‘2021학년도 MBA/Master 온라인 입학설명회’를 개최한다. 테크노MBA, 프로페셔널MBA(야간), 사회...

-

3

[비즈니스 교육·연수 단신] 복합상업시설 개발·운영 5기 과정 등

복합상업시설 개발·운영 5기 과정 부동산시장에서 상가 운영의 어려움이 커지며 복합상업시설에 대한 관심이 높아지고 있다. 라이프 스타일 변화 등을 정확히 분석하고 전략적으로 접근할 경우...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)