KDI "정책금리 낮춰도 은행은 손해보지 않는다"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

콜금리 1%p 움직일때 예금금리 0.53%p·대출 0.58%p 변동 그쳐

정책금리를 낮추더라도 국내 시중은행들이 별다른 손해를 보지 않는다는 국책연구원의 분석이 나왔다.

이는 금리를 낮추면 우리 금융시스템의 중추인 은행의 순이자마진(NIM)이 줄어 금융불안 요인을 초래할 수 있다는 기존의 가설을 깨는 것이다.

황순주 한국개발연구원(KDI) 연구위원은 5일 '금리인하가 은행 수익성과 금융안정에 미치는 영향' 보고서에서 이같이 밝혔다.

황 연구위원은 은행단위 패널자료(2002~2019년)를 토대로 콜금리가 1%포인트 상승할 때 예금·대출금리와 순이자마진 변화를 추정해본 결과 금리 인하는 실증적으로 은행의 수익성 악화를 초래하지 않는다고 결론을 내렸다.

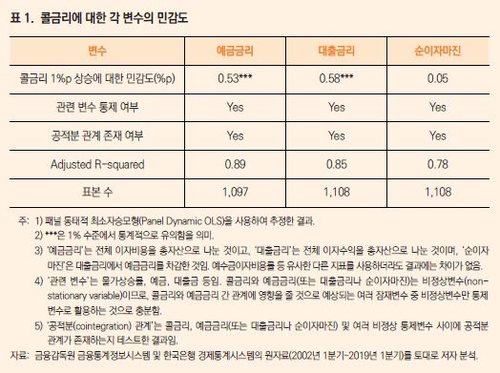

콜금리가 1%포인트 상승(하락)할 때 예금금리는 그 절반 수준인 0.53%포인트 인상(인하)되는 데 그쳤다.

대출금리는 0.58%포인트 움직였다.

즉 콜금리가 1%포인트 움직일 때 순이자마진 변동폭은 0.05%포인트에 불과, 통계적으로 의미가 없다고 본 것이다.

이는 금리 인하기에 수익이 줄어든다는 시중은행들의 주장이 엄살에 가깝다는 의미가 될 수 있다.

황 연구위원은 은행이 예금시장에서 시장지배력을 가진 데다 대출은 만기를 조정할 수 있으므로 정책금리가 인하되더라도 비교적 높은 수준의 순이자마진을 특별한 변동 없이 유지할 수 있다고 배경을 설명했다.

순이자마진이 감소하더라도 저금리는 대출 증가로 이어지므로 순이자마진에 대출액을 곱한 이자이익은 감소하지 않을 수 있다고 부연했다.

다만 대출의 증가는 건전성에 부정적인 영향을 미칠 수 있으므로 검사·감독 필요성은 커진다.

황 연구위원은 이런 결과를 토대로 중앙은행이 정책금리를 인하할 때 은행 수익성 악화에 따른 금융불안 가능성을 제약요인으로 고려할 필요는 없다고 봤다.

황 연구위원은 이어 경쟁 촉진을 위해 은행업 인가단위를 세분화할 때 예금 기능과 대출 기능을 전면적으로 분리하는 것은 실물경제에 대한 자금 공급을 위축시킬 수 있다고 경고했다.

/연합뉴스

이는 금리를 낮추면 우리 금융시스템의 중추인 은행의 순이자마진(NIM)이 줄어 금융불안 요인을 초래할 수 있다는 기존의 가설을 깨는 것이다.

황순주 한국개발연구원(KDI) 연구위원은 5일 '금리인하가 은행 수익성과 금융안정에 미치는 영향' 보고서에서 이같이 밝혔다.

황 연구위원은 은행단위 패널자료(2002~2019년)를 토대로 콜금리가 1%포인트 상승할 때 예금·대출금리와 순이자마진 변화를 추정해본 결과 금리 인하는 실증적으로 은행의 수익성 악화를 초래하지 않는다고 결론을 내렸다.

콜금리가 1%포인트 상승(하락)할 때 예금금리는 그 절반 수준인 0.53%포인트 인상(인하)되는 데 그쳤다.

대출금리는 0.58%포인트 움직였다.

즉 콜금리가 1%포인트 움직일 때 순이자마진 변동폭은 0.05%포인트에 불과, 통계적으로 의미가 없다고 본 것이다.

이는 금리 인하기에 수익이 줄어든다는 시중은행들의 주장이 엄살에 가깝다는 의미가 될 수 있다.

순이자마진이 감소하더라도 저금리는 대출 증가로 이어지므로 순이자마진에 대출액을 곱한 이자이익은 감소하지 않을 수 있다고 부연했다.

다만 대출의 증가는 건전성에 부정적인 영향을 미칠 수 있으므로 검사·감독 필요성은 커진다.

황 연구위원은 이런 결과를 토대로 중앙은행이 정책금리를 인하할 때 은행 수익성 악화에 따른 금융불안 가능성을 제약요인으로 고려할 필요는 없다고 봤다.

황 연구위원은 이어 경쟁 촉진을 위해 은행업 인가단위를 세분화할 때 예금 기능과 대출 기능을 전면적으로 분리하는 것은 실물경제에 대한 자금 공급을 위축시킬 수 있다고 경고했다.

/연합뉴스

관련 뉴스

-

1

11월중 미국 공장의 주요 지표가 5개월 만에 최고치를 기록했고, 봄 이후 처음으로 신규 주문이 흑자로 돌아섰다. 2일(현지시간) 공급관리연구소(ISM)가 월별로 발표하는 제조업지수는 10월에 46.5%에서...

-

2

12월 첫 거래일인 2일(현지시간) 미국 증시는 또 다시 최고치에 도전하며 소폭 상승으로 출발했다. 동부표준시로 오전 9시 50분에 S&P500은 0.1% 올랐으며 나스닥은 0.6% 상승했다. 다우존스 산업...

-

3

인텔의 최고경영자(CEO) 팻 겔싱어가 부진한 실적으로 사임한다. 그의 사임 소식에 인텔(INTC) 주가는 개장초에 3% 올랐다2일(현지시간) 외신들에 따르면, 인텔은 회사 최고재무책임자(CFO)인 데이비드 진스너와...