뱀 무섭다고, 풀숲 안갈 수 있나…분산투자로 '위험관리'를

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

(5) 뱀물림 효과

여러 대상에 분산투자할 때

자산별 수익률 상관관계 낮아야

전체 리스크 줄어 방어 유리

일정 비율은 현금 보유해야

투자자 A씨는 지금껏 금융 투자와 담을 쌓고 지냈다. 잘 모르는 어려운 금융상품에 투자했다가 원금을 잃는 게 두려워서다. 뱀(원금 손실)이 무서워 아예 우거진 풀(금융 투자) 쪽엔 발걸음하지 않은 것이다. 그런 A씨가 올해 초 지인의 권유로 펀드에 가입했다. 처음 얼마 동안은 플러스 수익률이 만족스러웠다. 그러나 코로나19 사태로 증시가 급락하자 A씨의 펀드도 손실폭이 커졌다. “10년에 한 번 생길까 말까 하는 악재가 터진 결과”라는 설명도 A씨의 뱀에 물린 듯한 상처를 치유해주지 못했다. 다시는 뱀이 나올 수 있는 곳엔 얼씬대지 않겠다고 다짐했다.

뱀에 물린 사람 중 A씨처럼 투자 기피가 심해지는 경우와 정반대 성향을 보이는 사람도 있다. 투자자 B씨는 증시 급락으로 손실이 나자 이를 만회하려고 원유 투자에 달려들었다. 원유는 가격 변동성이 심한 만큼 절대로 많은 돈을 투자하지 말라는 주변의 만류도 듣지 않았다. 만회하려던 원래 손실보다는 작지만 추가 손실까지 떠안게 됐다.

사람들은 뱀물림 효과 관련 성향과 본전 회복 욕구(trying to break even)를 동시에 가지고 있다. 상황에 따라 둘 중 어느 한쪽이 더 강한지만 차이가 날 뿐이다. 문제는 어느 쪽이라도 극단적이 되는 경우다. 뱀에 물렸다고 뱀이 나올 법한 곳을 아예 가지 않으면서 살 수는 없는 노릇이다. 마찬가지로 뱀에 물린 상처를 순식간에 말끔히 없앨 수도 없다.

그렇다면 어떻게 해야 할까. 투자자는 원금 손실 위험을 줄여서 관리해야 한다. 위험회피가 아니라 위험축소, 위험관리가 합리적이다. 이를 위해선 분산 투자가 가장 중요하다. 여러 투자 대상에 자금을 분산해야 한다. 이때 투자 대상의 수익률은 상관관계가 약하거나 마이너스(-) 상관관계를 가져야 한다. 이는 투자 대상 ①의 수익률과 투자 대상 ②의 수익률이 같은 방향으로 같은 폭으로 움직이지 않아야 한다는 얘기다.

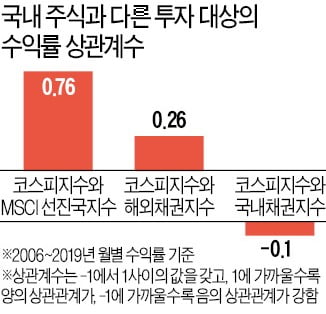

예를 들어, 지난해 말까지 최근 14년간 코스피지수와 MSCI 선진국지수의 월별 수익률은 강한 상관관계를 보였다. 하지만 코스피지수와 해외 채권은 약한 상관관계를, 코스피지수와 국내 채권은 마이너스(-) 상관관계를 나타냈다. 국내 주식에 투자할 경우, 일정 비율은 해외 채권과 국내 채권에 나눠 투자하는 게 합리적이란 의미다.

올가을과 겨울에 다시 한 번 뱀을 보게 될지도 모른다는 우려가 여전하다. 노후 준비를 위해 우거진 풀을 멀리할 수 없는 만큼 다시 뱀에 물리지 않도록 위험관리에 힘써야 한다.

장경영 한경 생애설계센터장 longrun@hankyung.com

-

1

UAE 플랜트 현장 덮친 코로나…삼성엔지니어링 한국인 15명 확진

삼성엔지니어링이 아랍에미리트(UAE)에서 진행 중인 건설공사 현장에서 신종 코로나바이러스 감염증(코로나19) 확진자가 대거 발생했다. 건설업계는 공사 현장이 많은 중동지역에서 코로나19가 확산하자 바짝 긴장하고 있다...

-

2

트럼프, 대공황 이후 최악 실업률에 "예견된 것…놀랄 일 아냐"

"내년 경이로운 해 될 것"…"중국과 어려운 시간, 대중 조치 결정 안해" 베네수엘라 침입 연루설 부인…"법무장관은 역사책 남을 사람" 극찬 도널드 트럼프 미국 대통령은 8일(현지시간) 신종...

-

3

이태원 클럽 집단감염 확진자 또 늘어…전국 최소 19명

서울 용산구 이태원동의 클럽과 주점에서 발생한 신종 코로나바이러스 감염증(코로나19) 집단감염 및 가족 파생감염으로 8일 저녁까지 최소 19명이 확진된 것으로 나타났다. 서울시·경기도·인천시...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)