부산 금융대출 부동산에 치중…생산·취업유발 효과↓

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

한국은행 부산본부가 27일 내놓은 '부산지역 부문별 금융자금 배분의 현황과 과제' 연구보고서를 보면 지역 금융자금의 부동산업종 쏠림현상이 심화하는 것으로 나타났다.

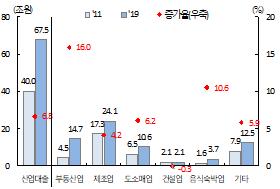

2012∼2019년 예금은행 산업 대출 가운데 부산지역 부동산업 대출 증가율은 연평균 16.0%로 전체 산업 대출 증가율 6.8%를 크게 상회하고 있다.

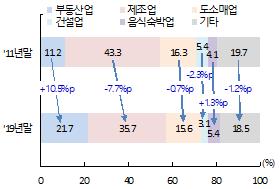

산업 대출 가운데 부동산업 비중은 2011년 말 11.2%였지만 지난해 말에는 21.7%로 무려 10.5%포인트나 상승했다.

이는 지역 경기 부진 속에서 상대적으로 수익성이 양호한 부동산업종에 금융자금 배분이 증가했기 때문이라고 한은은 분석했다.

2016∼2018년 부산지역 산업의 영업이익률은 14.2%로 전국 평균(11.8%)을 웃돌았다.

같은 기간 제조업과 도소매업 영업이익률은 각각 4.1%와 2.4%로 전국 평균에 못 미쳤다.

수익성이 좋은 부동산업으로의 금융자금 쏠림 현상은 전국적인 현상이지만, 부산지역이 타지역보다 심하다는 게 한은의 분석이다.

부산지역 부동산업 부가가치 증가율은 2012∼2018년 연평균 5.6%로 높은 편이지만, 대출 증가율은 17.1%로 부가가치 증가율의 3배를 상회하고 있다.

가계 대출도 주택담보대출을 중심으로 큰 폭으로 확대했다.

부산지역 가계대출은 2012년 이후 연평균 8.2% 증가하며 지난해 말 기준 66조1천억원을 기록했다.

지역내총생산(GRDP) 대비 가계대출 비율도 2011년 말 51.4%에서 2018년 말 71.4%로 20.0%포인트나 상승했다.

가계대출 증가는 주택담보대출이 주도했는데 2012∼2019년 가계대출 증가액 30조9천억원의 71.0%인 21.9천억원이 주택담보대출이다.

지난해 말 기준 부산의 가계대출에서 주택담보대출이 차지하는 비중은 69.5%로 전국 6개 광역시 가운데 인천(71.9%)에 이어 두 번째로 높다.

이 같은 금융자금의 부동산 쏠림현상은 생산과 고용 측면에서 보면 비효율적이다.

부동산업의 생산 유발계수는 1.46명, 고용 유발계수는 10억원당 7.5명으로 전체 산업평균인 1.87과 14.9명에 크게 미치지 못한다.

금융자금이 부동산에 쏠리면서 지역 주력업종 가운데 생산유발효과가 큰 제조업과 취업유발효과가 높은 도소매업의 자금난의 가중되는 상황이다.

부가가치 증가율이 양호하고 고용창출력이 큰 사업서비스, 보건·사회복지 서비스업종 등에 대한 금융자금 배분도 제한적이다.

한은은 지역 내 GRDP 비중이 높은 제조업과 도소매업의 부채 비중이 높은 상황에서 추가 금융자금 배분 시 금융기관의 안정성에 부정적인 영향을 미칠 가능성이 크다고 지적한다.

가계대출의 규모와 증가속도도 과다해 리스크를 부추기고 있어 건전성 관리를 강화해야 할 것으로 보인다.

보고서는 생산유발 및 고용 확대 등 실물경제 발전에 적극적으로 이바지할 수 있는 지역 금융자금의 효율적 배분 방안을 마련할 필요가 있다고 지적했다.

/연합뉴스

-

1

경제팀, 전면 비상체제 가동…긴급경제장관회의·F4 연다

최상목 부총리 겸 기획재정부 장관을 비롯한 경제팀은 윤석열 대통령의 탄핵 소추안이 14일 국회를 통과한 직후 긴급 대책회의를 소집하는 등 전면 비상 체제에 들어갔다.기재부를 비롯한 주요 경제 부처는 이날 탄핵소추안이...

-

2

긴급 진화 나선 경제팀…비상체제 가동해 국정공백 '최소화'

최상목 부총리 겸 기획재정부 장관을 비롯한 경제팀은 윤석열 대통령의 탄핵 소추안이 14일 국회를 통...

-

3

한덕수 국무총리는 윤석열 대통령 탄핵소추 의결서가 대통령실에 전달된 14일부터 ‘대통령 권한대행 국무총리’로 지위가 바뀐다. 1948년 정부 수립 이래 대통령 하야나 암살, 탄핵안 의결 등으로 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)