◆ 최근 애널리스트 분석의견

- 낮아진 Valuation과 높아진 배당수익률 - KB증권, BUY(유지)

03월 26일 KB증권의 정동익 애널리스트는 현대중공업지주에 대해 "국제유가 급락 및 정제마진 하락으로 현대오일뱅크 실적 둔화 불가피. 올해 주당 12,000원의 현금배당이 예상되는데, 이에 따른 배당수익률은 6.8%. 대내외 여건은 엄중한 것이 현실이지만 시장안정 시 반등을 위한 일차적인 조건은 갖추어진 것으로 판단됨. "라고 분석하며, 투자의견 'BUY(유지)', 목표주가 '265,000원'을 제시했다.

한경로보뉴스

이 기사는 한국경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다.

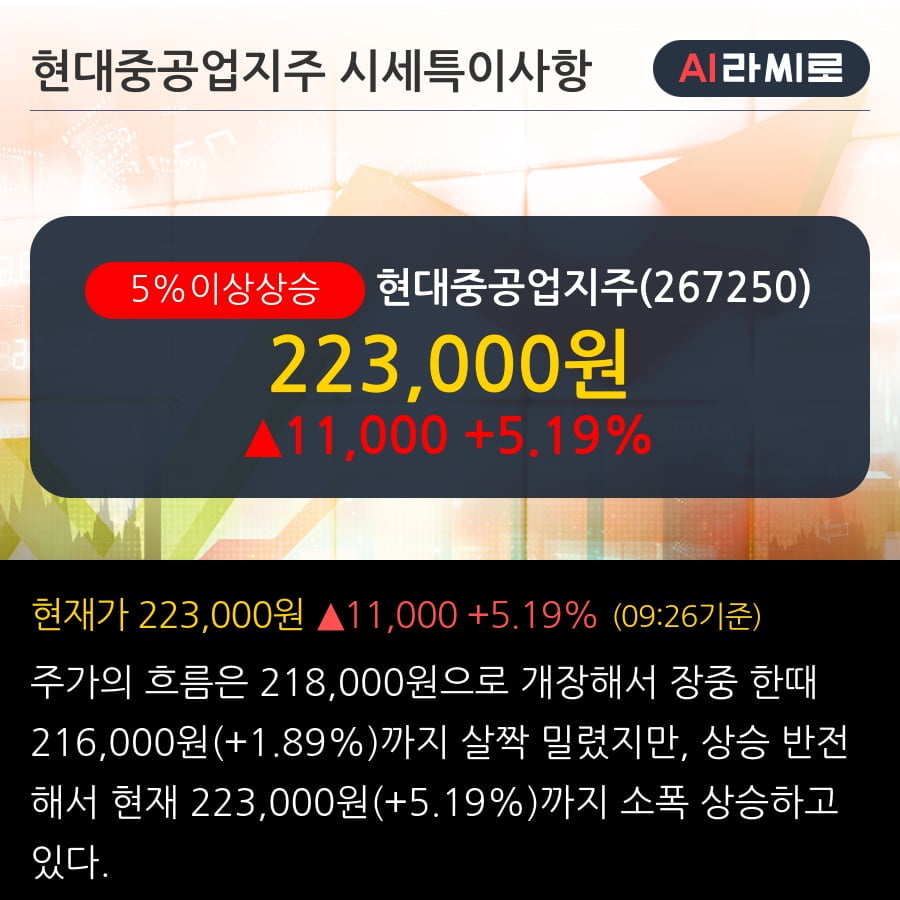

![[마켓PRO] 투자고수들, 테슬라는 '콜', 엔비디아는 '매도'](https://img.hankyung.com/photo/202412/01.38716745.3.jpg)