"퇴직연금 투자교육 받으면 상품 이해도 향상…수익률 상승 이어져"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

(94) 퇴직연금 투자교육

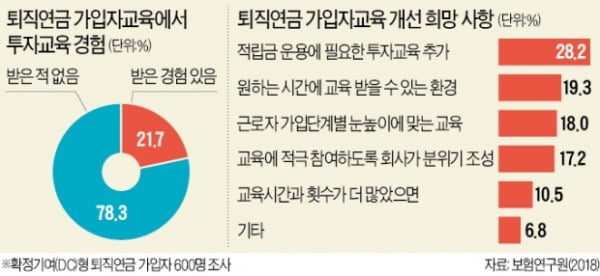

보험硏, DC형 가입자 600명 조사

5명 중 1명 투자교육 받아

42%는 "상품 이해도 향상"

장경영 한경 생애설계센터장

확정기여(DC)형 퇴직연금 가입자 중 이 질문에 자신 있게 대답할 사람은 많지 않다. 대부분은 “글쎄요. 그게 언제였더라…”며 희미한 기억을 더듬는다. 그렇게 기억을 뒤져도 잘 떠오르지 않는 이유는 대면 교육보다는 책자나 이메일로 교육이 이뤄지기 때문이다. 여러 사람이 함께 모여 강의를 들어도 기억이 날까 말까 하는 판에 책자나 이메일을 볼 사람만 보게 하니 ‘교육’을 기억할 수 없다.

하지만 다음 두 가지 설문 문항 결과를 보면 이런 해석은 잘못이란 게 드러난다. 첫 번째 설문 문항은 ‘퇴직연금 가입자 교육에서 투자 교육을 경험했느냐’다. 이 질문에 ‘받은 적 없다’가 78.3%에 달했다. 위의 ‘적립금 운용 및 관리 방법’ ‘금융상품 설명’이 명칭과 달리 그 내용면에선 DC 가입자들이 자신의 퇴직연금 적립금을 투자하는 데 도움이 되는 ‘투자 교육’이 아니었다는 의미다. 퇴직연금 가입자 교육이 대부분 특정 금융회사에 위탁해 이뤄지다 보니 DC 가입자들에게 실제로 도움을 주는 체계적이고 객관적인 투자 교육으로 진행되지 못하는 실정이다.

이런 사정은 두 번째 설문 문항의 결과로 이어진다. ‘퇴직연금 가입자 교육이 어떻게 개선되기를 바라느냐’는 질문에 ‘적립금 운용에 필요한 투자 교육 추가’가 28.2%로 가장 많았다. DC 가입자들은 투자 교육을 원한다는 얘기다.

투자 교육은 어떤 효과가 있을까. 위에서 투자 교육을 받은 경험이 있다는 DC 가입자는 21.7%로 5명 중 1명이었다. 이들을 대상으로 투자 교육을 받고 투자상품 이해도가 향상됐는지 조사한 결과 42.4%가 향상됐다고 답했다. 투자 교육 이후 투자상품 구성을 변경했느냐는 질문엔 26.2%가 변경했다고 했다. 투자상품 구성 변경 후 수익률이 상승했다는 응답이 94.1%에 달했다. 이를 종합하면 ‘투자 교육→투자상품 이해도 향상→투자상품 구성 변경→수익률 상승’의 선순환이 확인된 것이다.

투자 교육이 이처럼 유익하지만 근로자들이 원하는 만큼 시행되기는 쉽지 않은 상황이다. DC 가입자들이 퇴직연금 가입자 교육 개선 희망 사항으로 △원하는 시간에 교육받을 수 있는 환경 △근로자 가입단계별 눈높이에 맞는 교육 △교육시간과 횟수가 더 많았으면 등을 꼽은 데서도 이런 상황이 확인된다.

한경이 유튜브와 네이버TV를 통해 선보인 퇴직연금 동영상 교육 콘텐츠 ‘헬로(Hello) 퇴직연금’이 좋은 대안이다. 자신의 퇴직연금 적립금을 스스로 관리해야 하는 DC 가입자들을 위한 투자 교육 콘텐츠이기 때문이다. DC 가입자들이 가장 많이 접하는 투자상품은 펀드다. 그래서 DC 관리는 사실상 펀드 투자라고 봐야 한다. ‘헬로 퇴직연금’의 콘텐츠는 DC 가입자는 물론 일반 펀드 투자자에게도 유익하다.

longrun@hankyung.com

-

1

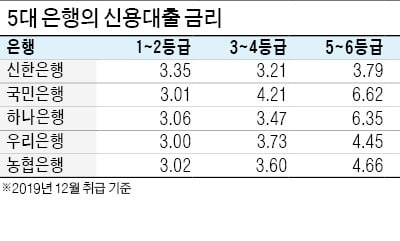

9억원이 넘는 주택에 강력한 주택담보대출 규제가 시행되면서 신용대출에 대한 관심이 높아지고 있다. 정부는 지난해 12월 23일부터 시가 9억원 초과 주택의 담보인정비율(LTV) 규제를 강화했다. 종전까지는 주택 가격...

-

2

농협카드, 구직자·근로자 교육훈련비 지원…5년간 최대 500만원

고용노동부의 교육훈련비를 지원받을 수 있는 카드다. 구직자와 근로자로 나눠 운영하던 카드를 통합했다. 원하는 훈련과정을 신청하고 수강하면 교육 훈련비 일부를 지원받을 수 있다. 카드 유효기간이 5년으로 늘었고 지원 ...

-

3

하나은행, 청년 직장인에 최고 年 4.1% 금리…분기당 150만원 한도

사회초년생이 된 청년 직장인을 대상으로 한 상품이다. 분기당 150만원 한도 내에서 자유롭게 저축이 가능하다. 기본금리 연 1.5%에 급여 이체, 온라인 가입 등의 우대조건을 만족하면 우대금리 연 1.3%포인트가 추...