[김동욱의 일본경제 워치] 갈수록 커지는 도시바 자회사의 '회계 부정'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

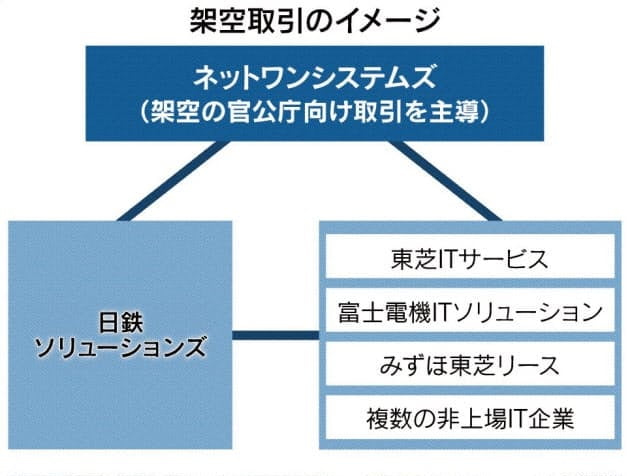

니혼게이자이신문에 따르면 지난주 표면화된 도시바의 연결자회사인 도시바IT서비스의 부정회계에 일본제철 계열사를 비롯한 다수의 일본 IT기업이 연루됐고, 부정회계가 수년간에 걸쳐 지속적으로 자행돼온 사실이 드러났습니다. 도쿄증시 1부 상장사인 넷원시스템스라는 회사를 중심으로 2015년부터 도시바IT서비스, 닛테쓰솔루션스, 후지전기IT솔루션, 미즈호도시바리스를 비롯해 복수의 비상장 IT회사들이 장기간에 걸쳐 가공매출을 반복해 왔다는 것입니다.

넷원시스템스와 도시바IT서비스 등이 실제 IT기기구입을 하지 않으면서도 일본제철 자회사인 닛테쓰솔루션스와 거래를 한 것처럼 ‘가상거래’를 회계에 반영해 왔습니다. 실물 거래 없이 장부상으로만 거래하는 ‘순환거래’가 시행된 것입니다. 가공거래 규모는 최소 400억엔(약 4263억원)이 넘을 것이란 추산입니다.

도시바 등이 ‘회계부정 상습범’이라는 오명이 확인되고 있는 상황이지만 관계자들은 모르쇠로 일관하는 모습입니다. 도시바IT서비스 관계자는 “가공거래라는 인식이 없었다”면서도 “제품을 거래한 쪽에서 문의가 전혀 없는 등 부자연스런 점은 있었다”고 마치 남의 얘기하는 듯한 반응을 보였습니다. 모회사인 도시바도 “도시바 자회사인 도시바IT서비스가 가공거래에 주체적으로 관여한 증거는 발견되지 않았다”고 사태 파장을 축소하는 데만 급급한 모습입니다.

미즈호도시바리스도 “내부조사 결과, 가공거래를 인식했던 것으로는 보이지 않는다”는 입장을 내놨습니다. 후지전기IT솔루션도 “자회사에서 의문의 거래가 있었던 것은 사실이지만 지난해 12월부터 외부 전문가가 참여한 조사위원회가 조사하고 있다”고만 밝혔습니다.

도시바는 지난 2015년 미국 원자력발전 자회사 웨스팅하우스의 경영 손실을 감추기 위해 7년간 2248억엔(약 2조3629억원)을 분식 회계한 사실이 발각됐었습니다. 결국 채무 초과 등으로 2017년 8월 도쿄증시 1부 시장에서 2부 시장으로 강등됐습니다. 이후 내부 통제를 강화해 도쿄증시 1부 복귀를 노려왔지만 또다시 부정회계가 탄로 나면서 복귀 심사에 먹구름이 낀 상황입니다. 그동안 회계 문제와 관련해 시장의 신뢰를 되찾기 위한 노력이 물거품 됐다는 평가입니다.

![[김동욱의 일본경제 워치] 갈수록 커지는 도시바 자회사의 '회계 부정'](https://img.hankyung.com/photo/202001/01.21563125.1.jpg)

사실 회계 부정과 관련한 일본 기업의 오명은 이번이 처음이 아닙니다. 과거부터 부정회계가 적지 않다보니 분식회계 등과 관련한 국제용어 중 일본어에서 나온 표현도 적지 않습니다. ‘도바시(飛ばし·빼돌리기)’, ‘미즈마시(술에 물 타기)’ 같은 용어들은 온라인 백과사전 위키피디아 등에 일본어 발음을 차용해 등재돼 있습니다.

회계 부정과 관련한 일본어 단어 중 가장 국제화된 단어는 ‘도바시’입니다. 값이 떨어져 평가손실이 발생한 주식이나 채권을 결산 시기가 다른 그룹 계열사 등에 시가보다 높은 값으로 되팔아 모기업의 손실을 숨기는 회계 조작 방식이라고 합니다. 1987년 다테호화학공업 채권이 폭락했을 때 다이와증권의 기업고객 담당 직원들이 손실을 감추기 위해 이런 수법을 쓴 것이 드러나면서 널리 알려졌습니다. 야마이치증권, 일본장기신용은행, 가네보 등이 도바시를 남용한 끝에 경영 파산으로 이어졌고 2011년 올림푸스의 분식회계에서도 이용될 정도로 일본 기업 사이에서 뿌리가 깊습니다.

‘쥰칸도리히키(循環取引)’도 일본 사회에서 낯익은 표현입니다. 이번 도시바IT서비스 사례도 넓게는 같은 수법인데 여러 기업 및 회계 당사자가 공모해 상품의 재판매나 업무위탁 등 상호주문을 반복해 가상매출을 계상하는 수법을 가리킵니다.

이 밖에 다른 사람의 시선을 많이 의식하는 일본 문화 특성에서 나온 분식 관련 용어도 적지 않습니다. 대표적인 것이 ‘다코 배당'입니다. 일본어로 문어를 의미하는 ‘다코'에서 나온 이 용어는 ‘문어는 배가 고프면 자신의 다리를 뜯어 먹는다’는 속설에서 유래했다고 합니다. 외부 투자자에게 기업 상황이 좋아 보이도록 하기 위해 배당 여력이 없으면서도 무리해서 배당하는 행위를 지칭합니다.

또 매출이나 영업이익 등을 실제보다 부풀린다는 뜻에서 ‘술에 물을 탄다’는 뜻의 ‘미즈마시’도 널리 퍼진 용어입니다. 장부상에선 매출·이익 등으로 잡히지만 상품이 실제 거래되지 않은 채 거래처 사이를 순환하는 것을 지칭하는 ‘우주유영’ 등의 표현도 있습니다.

도시바 자회사의 부정회계 사건이 캐면 캘수록 부정의 폭이 넓고, 깊이가 깊다는 사실이 드러나는 모습입니다. 이번 사태가 앞으로 어떤 모습으로 진행될지 향후 과정이 주목됩니다.

도쿄=김동욱 특파원 kimdw@hankyung.com

-

1

일본 자동차 업계로 번지는 '디젤 게이트' [김동욱의 일본경제 워치]

‘디젤 게이트’가 일본 자동차 업계 전반으로 확산하는 모습입니다. 독일 검찰이 디젤자동차 배기가스 장치를 조작한 혐의로 일본 미쓰비시자동차의 독일 사무실 등을 전격적 압수수색한데 이어 네덜란드 ...

![일본 자동차 업계로 번지는 '디젤 게이트' [김동욱의 일본경제 워치]](https://img.hankyung.com/photo/202001/01.21561618.3.jpg)

-

2

[김동욱의 일본경제 워치] '굴욕의 날'임박했다는 일본 증시

“ 일본 증시에 ‘ 굴욕의 날 ( 屈辱 の 日 )’ 이 임박했다 ”( 니혼게이자이신문 ) 글로벌 주식시장에서 약진을 거듭하는 미국 기술주 대표주자들과 ‘ 제자리걸...

![[김동욱의 일본경제 워치] '굴욕의 날'임박했다는 일본 증시](https://img.hankyung.com/photo/202001/01.21534051.3.jpg)

-

3

흔들리는 일본 제조업 '품질신화'…이번엔 獨서 압수수색 당한 미쓰비시자동차 [김동욱의 일본경제 워치]

독일 검찰이 디젤자동차 배기가스 장치를 조작한 혐의로 일본 미쓰비시자동차의 독일 사무실 등을 전격적으로 압수수색했습니다 . ‘ 디젤 게이트 ’ 가 일본 자동차 업계로 본격적으로 번지는 것 아니냐...

![흔들리는 일본 제조업 '품질신화'…이번엔 獨서 압수수색 당한 미쓰비시자동차 [김동욱의 일본경제 워치]](https://img.hankyung.com/photo/202001/01.21513276.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)