삼성전자, 시스템반도체·카메라모듈 수요 확대 등

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

유니테스트, 반도체 후방산업도 업황 회복 본격화

SK하이닉스, D램 업황개선 기대…내년까지 갈듯

‘6만원 시대’를 열었다. 액면분할 전 가격으로 치면 300만원이다. 이제 목표주가 7만원 얘기도 나온다. 첫 번째로 낸드플래시 가격이 돌아섰다. D램도 재고가 정상 수준으로 회복됐다. 작년에 삼성전자는 D램 가격이 폭락하고 영업이익이 반토막 나는 속에서도 차세대 극자외선(EUV) 공정 투자 확대와 시스템반도체 역량을 확충하는 데 전력을 다했다. 자율주행 확산과 스마트폰용 카메라모듈 수 확대로 이미지센서 수요도 폭증하고 있다. 이익구조가 보다 분산되고, 지속가능성이 높아졌다. 삼성전자 주가 7만원이 어색하지 않은 시대가 곧 올 것으로 본다.

이동근=유니테스트

김병전=SK하이닉스

한국경제TV ‘와우밴드’ 앱(응용프로그램)을 설치한 후 종목 상담을 신청하면 와우넷 주간수익률 베스트파트너가 자세한 종목 진단을 해 드립니다.

-

1

최근 온라인에서는 배달 속도에 따라 배달료를 다르게 받는 업체가 화제가 됐다. ‘빠른 배달’과 ‘일반 배달’을 구분해 빠른 배달은 배달료를 더 받는 방식이다. 왜 이렇게 구...

-

2

농협생명은 현대인의 만성질환으로 꼽히는 디스크와 관절염에 특화한 허리업NH척추보험을 출시했다. 디스크로 진단받거나 척추질환으로 입원, 수술, 한방치료를 받으면 보험금을 준다. 경추 또는 경추 이외 디스크 진단 시 5...

-

3

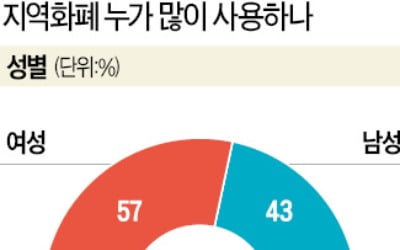

광역지자체 9곳서 쓰는 모바일 지역화페…거래액 2兆 육박

핀테크(금융기술) 기업 코나아이의 지역화폐 플랫폼이 지난해 연간 거래액 1조8800억원을 기록한 것으로 나타났다. 플랫폼 내 충전 금액은 2조원을 넘어섰다. 모바일 기반 카드형 지역화폐의 가능성을 보여줬다는 게 업계...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)