중국인 관광객 증가세…파라다이스·호텔신라 '실적을 기대해'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

중국 소비株를 잡아라

명품 전기밥솥으로 통하는

쿠쿠홀딩스도 관심 가질 만

명품 전기밥솥으로 통하는

쿠쿠홀딩스도 관심 가질 만

한국을 방문하는 중국인 관광객도 다시 증가하는 추세다. 카지노, 면세점은 ‘대목’이다. 송관종 한국경제TV 전문가는 “지난 3분기 중국 소비는 전년 동기 대비 8.2% 증가했고, 최근 3개월 동안 한국을 방문한 중국인 관광객 수도 전년 동기 대비 23.0% 늘었다”며 “국내 소비 업종에 호재로 작용하고 있다”고 설명했다.

활짝 웃는 중국 소비주

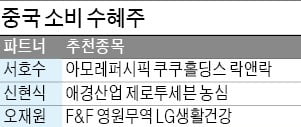

의류주 영업이익도 시장 기대치를 넘었다. MLB, 디스커버리 등을 생산하는 F&F의 3분기 영업이익은 컨센서스를 32.7% 웃돈 325억원으로 집계됐다. 서정연 신영증권 연구원은 “MLB는 면세점에서 중국 소비자들에게 대규모로 판매되고 있다”며 “앞으로는 중국 내수 채널을 통해서도 판매가 늘어날 것”이라고 내다봤다.

영원무역도 기대주로 꼽힌다. 영원무역은 나이키, 아디다스 등 글로벌 스포츠 브랜드들로부터 수주를 받아 주문자상표부착생산(OEM) 방식으로 수출하는 업체다. 3분기에는 8.7% 늘어난 673억의 영업이익을 나타낸 것으로 추산된다.

생활용품주를 추천하는 전문가도 많다. 락앤락은 최근 신제품을 출시하고 새로운 모델을 기용하는 등 광군제에 대비해 왔다. 4분기에는 광군제 효과로 온라인 매출이 증가하며 매출과 영업이익이 늘어날 것이란 전망이 나온다. 이선화 유진투자증권 연구위원은 “락앤락은 4분기에 6분기 만에 영업이익이 전년 동기보다 증가할 것”이라고 관측했다.

전기밥솥 1위 쿠쿠홀딩스도 주목할 만하다. 쿠쿠 밥솥은 중국에서 명품으로 통해 면세점에서 중국인에게 인기가 많다. 서호수 한국경제TV 전문가는 “쿠쿠는 안정적인 매출 기반 속에서 중국 내수경기 활성의 긍정적 효과를 노릴 수 있는 대표적 종목”이라고 평가했다.

중국 관광객 입국 증가

사드(고고도 미사일방어체계)의 한반도 배치에 대한 중국 정부의 보복으로 한한령이 내려지면서 관광 관련 산업은 한동안 고전을 면치 못했다. 하지만 지난 4월부터 홍콩에서 반중 시위가 시작되고, 8월엔 중국 정부가 대만 여행 금지 조치를 내리면서 반사이익을 보고 있다. 중국인 입국자는 지난 8월 60만6739명으로 전년 동기보다 20.3%, 전달보다 12.3% 늘었다.

카지노가 대표적인 수혜주다. 파라다이스는 10월 월별 매출이 사상 최대를 기록했다. 전년 동기 대비 15.4% 증가한 809억원을 거뒀다. 2019년 누적 방문객은 지난 5일 기준으로 78만1000명이다. 이효진 메리츠종금증권 연구위원은 “2020년에 파라다이스는 매출 1조원 및 영업이익 1000억원을 달성할 것”이라고 예상했다. 이런 기대감 속에 파라다이스는 8월 5일 연중 최저가(1만3800원)를 찍은 뒤 반전에 성공해 이후 47.1% 오른 2만300원(7일 종가)으로 치솟았다.

2020년이 기다려지는 면세점

3분기 실적은 부진했지만 앞으로가 기대되는 종목도 있다. 호텔신라는 3분기에 매출이 전년 동기 대비 20.9% 늘어난 1조3549억원으로 집계됐다. 반면 영업이익은 792억원으로, 15.6% 쪼그라들었다.

3분기 영업이익이 감소했지만, 중국의 글로벌 화장품 브랜드에 대한 수요가 지속적으로 늘고 있다. 이로 인해 호텔신라가 긍정적 영향을 받을 것이란 관측이 많다. 박은경 삼성증권 연구원은 “중국의 고가 화장품 소비는 2018년엔 전년 대비 29.0% 늘었고, 올해도 30.0%를 웃도는 성장세를 유지하고 있는 것으로 추정된다”며 “한국 면세업 매출은 중국의 고가 화장품 수요와 밀접한 상관관계가 있다”고 설명했다. “면세점은 높은 매출 증가세를 유지할 것”이라는 게 그의 설명이다.

송관종 한국경제TV 파트너도 “한국 면세업은 2021년까지 연평균 20.0%에 달하는 높은 매출 증가세를 유지할 수 있을 것”으로 내다봤다. 4분기에 대한 기대가 주가에도 반영되고 있다. 호텔신라는 10월 25일 실적 발표 후 29일에 저점(7만5100원)을 찍은 뒤 급격히 반등하고 있다.

한경제 기자 hankyung@hankyung.com

관련 뉴스

-

1

지난 주말에 한국경제TV와 중소기업진흥회가 주최한 ‘중소기업인 기살리기’ 마라톤대회가 열렸다. 주식투자를 스포츠에 많이 비유하게 된다. 주식은 마라톤과 많이 닮았다. 마라톤은 힘든 만큼 뛰어본 ...

-

2

옵션에는 콜옵션, 풋옵션 두 가지가 있다. 코스피200지수가 오를 것이라고 생각할 때 쓸 수 있는 전략은 콜옵션 매수다. 코스피200지수가 내린다고 전망하면 풋옵션 매수를 하면 된다. 매수한 행사가격의 콜옵션이 시장...

-

3

지난달 29일 국토교통부가 ‘주택법 시행령 개정안’을 관보에 게재했다. 분양가 상한제 지정 요건 완화를 담은 내용이다. 개정안은 공포와 함께 바로 시행됐다. 이를 토대로 이달 6일 첫 분양가 상...