설화수·헤라 앞세운 아모레퍼시픽…"내년도 기대"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

면세 매출도 32% 늘어

저가 브랜드 수익성 개선은 과제

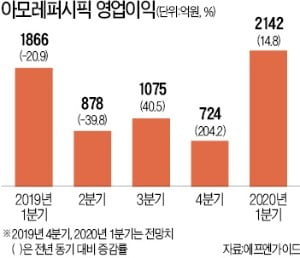

하지만 3분기에 아모레퍼시픽은 럭셔리 브랜드의 매출 증가, 면세점 실적 회복으로 영업이익이 전년 동기 대비 40% 이상 증가하면서 반등에 성공했다. 3분기 내수 매출은 3425억원으로 6% 감소한 반면 면세 매출은 4374억원으로 32% 늘었다.

아모레퍼시픽은 앞으로 설화수, 헤라 등 럭셔리 브랜드가 주가와 실적을 견인할 것이란 분석이 나온다. 3분기 설화수 매출은 전년 동기 대비 25% 늘었다. 조미진 NH투자증권 연구위원은 “중국 내 설화수 비중이 2020년에 25%, 2021년에는 30%로 확대되면서 럭셔리 브랜드 중심으로 포트폴리오가 재편될 것”으로 내다봤다.

다만 저가 브랜드의 수익성 개선은 여전한 과제다. 중국 화장품 시장의 고급화가 급격하게 진행되면서 이니스프리 등 저가 브랜드는 현지에서 고전을 면치 못하고 있다. 아모레퍼시픽은 오프라인 매장 구조조정에 나서며 비용을 절감하려는 시도를 하고 있다. 배송이 KTB투자증권 연구위원은 “아모레퍼시픽은 중국 현지에 세일즈 파트너를 두는 방식으로 사업 모델을 확대할 계획”이라며 “채널 운용의 효율화가 기대된다”고 밝혔다.

아모레퍼시픽은 깜짝 실적 발표 후 주가가 계속 오르고 있다. 2분기와 3분기에 걸쳐 지속적으로 하락한 주가는 지난 8월 26일 12만500원을 기록하며 연중 최저가를 찍었다. 9월부터 오름세를 보이더니 3분기 실적을 발표한 10월 31일엔 19만2000원에 장을 마쳤다. 이후 11월 7일까지 6.51% 올라 20만4500원을 나타냈다.

한경제 기자 hankyung@hankyung.com

-

1

'13월의 월급' 잘 받으려면…청약저축·개인형 퇴직연금 등 稅혜택 상품 가입해야

매년 11월이 되면 연말정산할 때 세금을 환급받는 방법, 종합소득세를 적게 낼 수 방법에 대한 문의가 많아진다. 연말정산 때 ‘13월의 월급’을 많이 받으려면 소득공제나 세액공제의 내용을 숙지하...

-

2

'5G 시대' LG유플러스 유망, CJ헬로 인수땐 유·무선 시너지…제약·바이오株 반등도 주목

11월 들어 코스피지수는 2100선을 돌파했다. 2200선 도달에 대한 희망도 보인다. 최근 이어진 시장의 반등은 미·중 관세 단계적 철폐, 추정치를 웃도는 기업 실적 등의 요인으로 미국 증시가 사상 최...

-

3

이종원=선데이토즈 선데이토즈 주가가 견조하게 상승하고 있다. 1만3000원 부근에서 저점을 형성하다가 가파른 주가 상승세를 타며 2만5000원대 고점을 찍고 조정을 받고 있다. 최근 출시된 ‘디즈니 팝 타...