수주 급증에 신공장 풀가동 예상

"2분기 이어 3분기도 실적 개선"

"2분기 이어 3분기도 실적 개선"

2차전지에 들어가는 일렉포일(동박) 생산업체 일진머티리얼즈에 대해 증권업계가 일제히 호평을 내놓고 있다. 주요 고객사의 동박 수요가 예상보다 많아 2분기 깜짝 실적을 낸 게 영향을 미쳤다.

16일 유가증권시장에서 일진머티리얼즈는 1350원(3.40%) 오른 4만1050원에 거래를 마쳤다. 이날 기관이 77억원어치 순매수해 유가증권시장에서 네 번째로 많이 사들였다. 하반기 상승률은 18.12%에 달한다.

일진머티리얼즈는 2분기에 173억원의 영업이익을 올려 작년 동기 대비 25.0% 늘어났다. 2분기 영업이익 컨센서스(증권사 추정치 평균)인 138억원을 25.3% 웃도는 ‘서프라이즈’ 수준의 실적이다.

2분기 실적은 일진머티리얼즈 주가를 짓누른 동박 수요 부족과 경쟁 심화에 대한 우려를 불식시켰다는 평가다. 윤혁진 SK증권 연구원은 “3분기에는 말레이시아 신공장이 풀가동에 들어가면서 영업이익 증가폭이 더 커질 것”이라며 “국내 에너지저장장치(ESS) 발주가 지난 6월부터 본격 재개되면서 동박 수요도 뚜렷한 증가 추세”라고 설명했다.

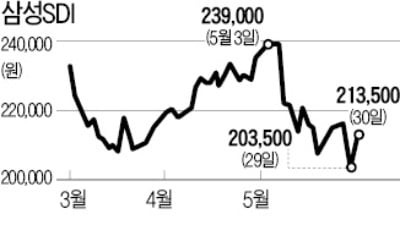

동박 수요는 증권업계 예상보다 훨씬 뜨겁다는 평가다. 주요 고객사인 삼성SDI에서 예상보다 발주 물량을 크게 늘렸다. LG화학과 SK이노베이션 등은 중대형 전지 생산 능력을 끌어올릴 계획을 내놓았다. LG화학에 동박을 납품하던 KCFT의 증설 속도가 예상보다 늦어지면서 반사이익에 대한 기대도 커졌다.

이원주 대신증권 연구원은 “현재 40~50% 수준인 말레이시아 공장 가동률은 3분기 60~70%를 넘어 4분기 100%에 달할 것”이라고 말했다. 이날 대신증권은 일진머티리얼즈의 목표주가를 4만6000원에서 5만4000원으로, 메리츠종금증권은 4만4000원에서 4만9000원으로 올렸다.

고윤상 기자 kys@hankyung.com

16일 유가증권시장에서 일진머티리얼즈는 1350원(3.40%) 오른 4만1050원에 거래를 마쳤다. 이날 기관이 77억원어치 순매수해 유가증권시장에서 네 번째로 많이 사들였다. 하반기 상승률은 18.12%에 달한다.

일진머티리얼즈는 2분기에 173억원의 영업이익을 올려 작년 동기 대비 25.0% 늘어났다. 2분기 영업이익 컨센서스(증권사 추정치 평균)인 138억원을 25.3% 웃도는 ‘서프라이즈’ 수준의 실적이다.

2분기 실적은 일진머티리얼즈 주가를 짓누른 동박 수요 부족과 경쟁 심화에 대한 우려를 불식시켰다는 평가다. 윤혁진 SK증권 연구원은 “3분기에는 말레이시아 신공장이 풀가동에 들어가면서 영업이익 증가폭이 더 커질 것”이라며 “국내 에너지저장장치(ESS) 발주가 지난 6월부터 본격 재개되면서 동박 수요도 뚜렷한 증가 추세”라고 설명했다.

동박 수요는 증권업계 예상보다 훨씬 뜨겁다는 평가다. 주요 고객사인 삼성SDI에서 예상보다 발주 물량을 크게 늘렸다. LG화학과 SK이노베이션 등은 중대형 전지 생산 능력을 끌어올릴 계획을 내놓았다. LG화학에 동박을 납품하던 KCFT의 증설 속도가 예상보다 늦어지면서 반사이익에 대한 기대도 커졌다.

이원주 대신증권 연구원은 “현재 40~50% 수준인 말레이시아 공장 가동률은 3분기 60~70%를 넘어 4분기 100%에 달할 것”이라고 말했다. 이날 대신증권은 일진머티리얼즈의 목표주가를 4만6000원에서 5만4000원으로, 메리츠종금증권은 4만4000원에서 4만9000원으로 올렸다.

고윤상 기자 kys@hankyung.com

![SKC, 세계 1위 2차전지 소재기업 인수…최대 37% 가치 상승[종목썰쩐]](https://img.hankyung.com/photo/201906/ZA.19874973.3.jpg)