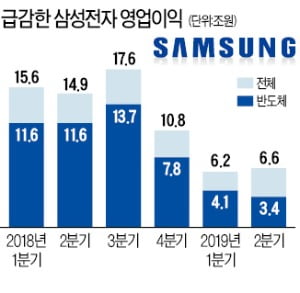

1년새 8.2조 날아간 삼성 반도체 영업이익

2분기 전체 영업이익 6.6兆

반도체·스마트폰 부진에 55%↓

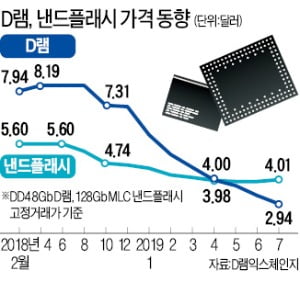

D램 고정價 3달러선 무너져

주주환원방안 발표도 연기

반도체·스마트폰 부진에 55%↓

D램 고정價 3달러선 무너져

주주환원방안 발표도 연기

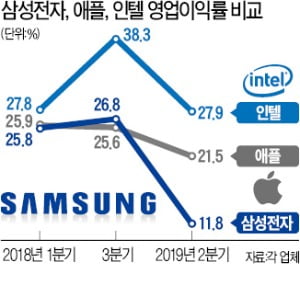

한때 어깨를 나란히 했던 글로벌 정보기술(IT)기업들과의 수익성 격차는 더 커졌다. 삼성전자의 2분기 영업이익률은 11.8%로 인텔(27.9%) 애플(21.5%) 등과 상당한 차이를 보였다.

경영계에서는 일본의 대(對)한국 수출 규제 강화와 미·중 무역분쟁, 검찰 수사 등의 여파로 삼성전자를 둘러싼 경영환경이 더 악화할 것이란 우려가 나온다. 삼성전자는 올해 시설투자 계획을 확정하지 못하고 있다. 이날로 예정했던 ‘추가 주주환원방안’ 발표도 내년 초로 미뤘다. “글로벌 경영 불확실성이 지속되고 있어 현시점에서 현금흐름을 합리적으로 예측하기 어렵다”는 이유에서다.

D램값 올 들어 반토막 났지만…삼성전자 "인위적 감산은 없다"

올 2분기(4~6월) 삼성전자 실적발표를 앞두고 시장의 관심은 ‘메모리 반도체 감산 여부’에 쏠렸다. 공급 과잉 탓에 D램 반도체 가격이 급락세를 지속하는 데다 일본의 대(對)한국 수출 규제가 장기화하면 생산 차질이 불가피할 것이라는 판단에서다. SK하이닉스와 미국 마이크론 등 D램 업계 2~3위 업체가 이미 감산을 선언한 뒤여서 시장은 삼성전자의 움직임에 더욱 촉각을 곤두세웠다.

하지만 삼성전자는 31일 실적발표 콘퍼런스콜을 통해 “인위적 감산은 없다”고 선을 그었다. 시장에서는 “어려울 때일수록 진짜 실력이 나온다”는 이재용 삼성전자 부회장의 말이 실현될지 주목하고 있다.

D램값 고점 대비 64% 하락

삼성전자의 ‘감산 가능성’에 눈과 귀가 쏠렸던 이유도 D램 가격 하락세가 멈출 기미를 보이지 않았기 때문이다. 하지만 전세원 삼성전자 메모리사업부 부사장은 “인위적인 웨이퍼(반도체 원재료) 투입 감축을 검토하지 않고 있다”고 말했다. 지난 1분기 실적 공개 때 발표한 대로 수요에 따라 공정을 재배치하는 ‘생산라인 최적화’만 탄력적으로 진행할 것이라고 설명했다. 삼성전자는 2008년 글로벌 금융위기 때를 포함해 지금까지 공식적인 ‘감산’을 발표한 적이 없다.

삼성전자는 서버 고객들의 수요가 회복되고 있다는 ‘시그널’도 제시했다. 재고를 많이 쌓아뒀던 글로벌 서버 업체들이 자체 재고를 상당 부분 소진하면서 2분기 말부터 구매를 재개했다는 설명이다. 전 부사장은 “2분기 D램 재고는 전 분기 수준으로 큰 변화가 없지만 서버 업체 구매 재개와 모바일 기기의 고사양화 덕분에 재고 회전율이 전 분기보다 감소했다”고 말했다.

다만 서버 고객의 수요가 본격적으로 회복됐다고 보기에는 무리라는 지적도 있다. 김선우 메리츠종금증권 연구원은 “하반기가 메모리 반도체 업계의 성수기인 만큼 재고 회전율이 높아지는 것은 당연하다”며 “반도체 업계 전체의 재고 소진은 아직 멀었다”고 진단했다.

“불확실성 커져 투자 계획 미정”

D램과 달리 낸드플래시 가격은 ‘바닥’을 찍었다는 분석이 많다. 모바일 고객사 등이 탑재량을 본격적으로 늘리고 있어서다. 7월 128Gb MLC 낸드플래시 가격은 4.01달러로 전달보다 약 2% 올랐다. 낸드플래시 가격이 반등한 것은 2017년 8월(5.78달러) 이후 약 2년 만이다. 삼성전자는 “낸드플래시의 경우 재고가 빠르게 줄어들고 있어 3분기에 재고량이 적정 수준으로 감소할 것”이라고 예상했다.

삼성전자는 반도체 업황 둔화에 대응하고 경쟁사의 추격을 뿌리치기 위해 ‘초격차’ 전략을 강화하기로 했다. 10나노급 2세대(1y) D램으로의 공정 전환을 확대하고, 연내 6세대 V낸드 양산을 통해 기술 경쟁력을 키운다는 방침이다. 회사 측은 “10나노급 3세대(1z) D램 생산에 차세대 EUV(극자외선) 공정을 도입하기 위해 연구소에서 장비 평가를 하고 있다”며 “생산성과 경제성을 검토하는 단계”라고 설명했다.

이날 콘퍼런스콜에 나선 삼성 주요 경영진이 가장 많이 언급한 단어는 ‘불확실성’이었다. 미·중 무역 분쟁과 일본의 수출 규제 등이 겹치면서 앞날을 예측하기가 어려워진 탓이다. 전 부사장은 내년 투자 규모를 묻는 말에 “시장 변동성이 높아진 만큼 탄력적인 투자 집행이 중요하다”며 “투자 검토 빈도를 늘려 수요 변동을 최대한 빨리 반영하려 한다”고 답했다.

황정수/고재연 기자 hjs@hankyung.com

-

기사 스크랩

-

공유

-

프린트