[2019세법개정] "연금상품에 관심 쏠릴 듯…수익률은 따져봐야"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![[2019세법개정] "연금상품에 관심 쏠릴 듯…수익률은 따져봐야"](https://img.hankyung.com/photo/201907/C0A8CA3C000001624C8EC9FB00131949_P2.jpg)

사적 연금 가입자의 불입한도가 늘어나고 공제 혜택이 늘어난 만큼, 금융기관의 연금 상품에 관심을 가지는 게 좋다고 전문가들은 조언했다.

다만 현재 연금 상품의 실제 수익률 점검이 필요하다고 덧붙였다.

정부가 이날 발표한 세법개정안에 따르면 50세 이상은 내년부터 3년간 세액공제대상 연금계좌 납입 한도가 400만원에서 600만원으로 상향 조정된다.

개인종합자산관리계좌(ISA) 만기계좌의 연금계좌 전환이 허용되고, 전환액 중 10%에 대해서는 추가로 세액공제가 이뤄진다.

송지용 하나은행 상속증여센터 세무사는 "일반 국민의 수요가 많은 연금에 대해 지원을 강화한 것"이라며 "불입한도도 늘어나고 ISA에서 전환했을 때 돈을 더 넣을 수 있게 공제 한도를 높여줘 일반 직장인도 관심을 가질만한 사안"이라고 말했다.

이와 함께 퇴직연금 수령 기간이 10년을 넘을 경우 세제 혜택이 늘어난다.

장기 연금수령을 유도하기 위해서다.

내년부터 퇴직소득세에 대한 원천징수율은 연금수령 시점이 10년 이하면 퇴직소득세의 70%로 유지되지만, 10년을 초과하면 퇴직소득세의 60%로 낮아진다.

이 같은 변화로 혜택이 적지 않은 만큼 이를 잘 활용하는 게 좋다는 게 전문가들의 조언이다.

이때 개별 상품의 실질적인 수익률을 따져보고 가입하는 게 중요하다.

정성진 KB국민은행 WM스타자문단 양재PB센터 팀장은 "금융기관마다 퇴직연금 유치 경쟁을 벌였지만 뚜껑을 열어보면 정기예금 등으로 운용해 수익률이 굉장히 낮은 편"이라며 "앞으로는 퇴직연금 수령 기간도 길어질 테니 퇴직연금·연금저축 등의 운용률을 점검하고 투자하는 게 좋다"고 말했다.

금융기관들이 대체로 안전성을 고려, 예금 위주로 자금을 굴리다 보니 수익률은 저조한 편이다.

당장은 세액 공제 혜택을 받아 이득인 것 같아도, 훗날 연금을 수령할 때는 막상 물가 상승률만도 못한 수익률을 받을 수 있다는 지적이다.

![[2019세법개정] "연금상품에 관심 쏠릴 듯…수익률은 따져봐야"](https://img.hankyung.com/photo/201907/C0A8CA3D0000015C1436A61D000A3F4E_P2.jpg)

내년부터는 국내주식과 해외주식을 합산해 양도 손익을 계산한다.

국내·해외 주식을 합산해 양도소득 기본공제 금액 250만원을 적용한다는 것이다.

국내 증시가 좋지 않은 상황에서 미국·중국 등 해외주식에 눈을 돌릴 투자자들이 늘어날 것으로 보인다.

정성진 팀장은 "해외 주식 투자자들은 매매차익에 대해 연간 250만원 공제를 받아도 양도소득세 22%를 내야 해 세금 부담이 있었다"며 "국내에서 손해를 보더라도 해외에서 이익을 내는 경우 절세가 가능해지기 때문에 해외주식에 투자할 유인이 커진 것"이라고 설명했다.

직장인들은 연말 정산할 때 신용카드나 제로페이의 혜택을 챙기는 게 좋다.

올해 말 일몰 예정이었던 신용카드 소득공제의 적용기한은 3년 연장돼 직장인의 부담을 덜었다.

또 내년부터는 제로페이 이용분에 신용카드(15%)나 체크카드(30%)보다 높은 40%의 소득공제율이 적용돼 제로페이의 혜택이 늘어날 전망이다.

/연합뉴스

-

1

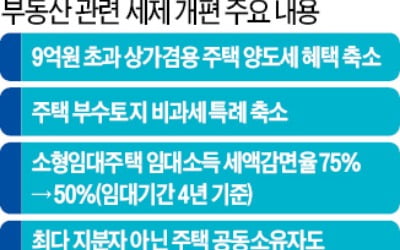

소형임대 稅감면 75→50%…9억 넘는 상가주택 양도세 부담↑

‘1주택자라도 세제 혜택이 과도해선 안 된다.’ 25일 정부가 발표한 2019년 세법개정안에는 이런 취지의 ‘1세대 1주택 양도소득 과세특례 합리화 방안’이 담겼다. 우선 ...

-

2

정부가 고소득 직장인을 대상으로 연간 1000억원 안팎의 소득세를 추가로 걷는다. 반면 근로장려금(EITC) 최소지급액을 3만원에서 10만원으로 확대하는 등 ‘서민 감세’는 확대해 나가기로 했다...

-

3

대기업 감세로 투자 살린다…5년 누적 세부담 2000억↓

대기업 최대주주 상속·증여세 할증률 30→20% 정부가 극심한 투자 부진을 해소하기 위해 내년에 한시적으로 기업들의 설비투자에 대대적인 세제 혜택을 준다. 이로 인해 올해 대비 향후 5년간 누적...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)