"솔브레인, 밸류에이션 저평가…매수 기회"-이베스트

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사 어규진 연구원은 "국내 메모리업체의 재고 조정을 위한 감산으로 소재 공급 증가가 제한적인 상황"이라며 "이에 하반기에도 성수기 진입에 따른 실적 성장 폭이 제한적일 것"이라고 전망했다.

그는 "일본의 반도체, 디스플레이용 소재 공급 이슈는 중장기적으로 국내 메모리, 디스플레이 업체의 소재 국산화를 위한 의지를 더욱 가속화 시키고 있다"며 "이번 에칭가스 공급제한에 따른 원재료 소싱 이슈에도 상대적으로 자유롭다는 점도 긍정적"이라고 평가했다.

올 2분기 실적은 기대치를 충족시킬 것으로 예상했다.

어 연구원은 "2분기 매출액과 영업이익은 2429억원과 426억원으로 시장 기대치를 충족시킬 전망"이라며 "고객사 감산에 따른 반도체용 에천트 성장이 제한적인 상황에서도 갤럭시 M30 판매 호조 및 화웨이 이슈 등에 따른 삼성디스플레이 리지드 OLED패널 가동률 상승으로 TG부분 호조세가 지속되고 있기 때문"이라고 말했다.

노정동 한경닷컴 기자 dong2@hankyung.com

-

1

솔브레인·SKC코오롱PI·메카로…韓·日 무역분쟁 '반사이익' 기대

일본 정부가 한국의 반도체·디스플레이산업을 겨냥한 수출 규제를 강행하면서 긴장감이 고조되고 있다. 한국 수출의 핵심 품목인 D램 반도체와 OLED(유기발광다이오드) 패널 생산에 중대한 차질이 발생할 수 ...

-

2

국내 정보기술(IT) 소재주가 들썩이고 있다. 일본 정부의 IT 소재 수출 규제로 반사 이익을 얻을 것이란 기대 때문이다. 2일 코스닥시장에서 램테크놀로지는 1285원(29.92%) 오른 5580원에 마감했다. 반도...

-

3

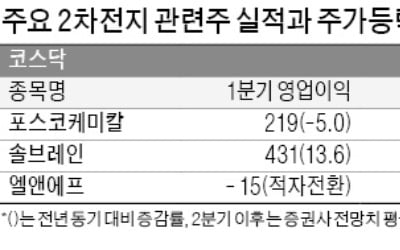

‘반도체 이후 한국을 먹여살릴 업종’으로 주목받으며 2017~2018년 고공행진을 펼쳤던 2차전지주가 올 들어 부진을 면치 못하고 있다. 밸류에이션(실적 대비 주가 수준) 매력이 떨어진 가운데 ...