종부세·재산세 '중복과세'…2022년까지 혼란 불가피

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

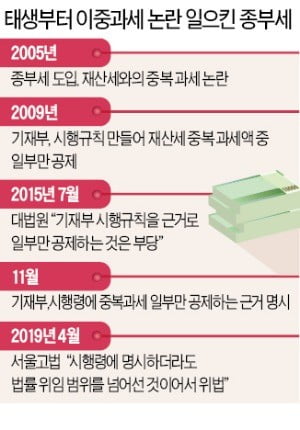

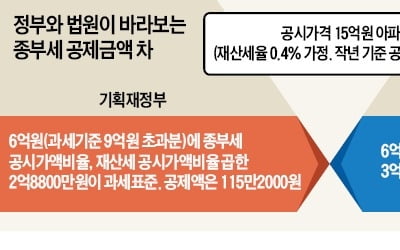

결국 이게 문제가 됐다. 공시가격의 80%로 책정된 공정시장가액비율을 적용해 재산세 납부액을 빼주면 이중과세 구간이 생기기 때문이다. 기재부는 종부세를 매길 때 공시가액의 80%만 대상으로 한 만큼 재산세 납부액을 공제할 때도 80%에 녹아 있는 부분만 빼줘야 한다고 주장한다. 나머지 20%는 종부세 부과 대상이 아닌 만큼 여기에 붙은 재산세는 공제 대상이 아니란 얘기다. 하지만 서울고등법원은 지난달 공정시장가액과 무관하게 재산세 납부액 전액을 빼줘야 한다고 판결했다.

정부는 80%인 종부세 공정시장가액비율을 올해부터 5%포인트씩 올려 2022년 100%까지 인상하기로 했다. 과세당국이 현재의 공제금액 계산식을 유지한다면 2022년까지 종부세 반환 소송이 끊이지 않을 것이란 예상이 나온다.

이태훈/오상헌 기자 beje@hankyung.com

-

1

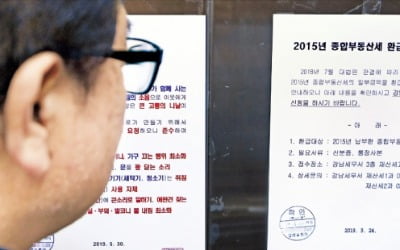

과다하게 징수한 종합부동산세(2015년분)를 돌려주라는 대법원 판결이 작년 7월 나왔지만 국세청이 환급 절차를 제대로 안내하지 않아 납세자들이 분통을 터뜨리고 있다. 28만3064명에 달하는 환급 대상자 가운데 지금...

-

2

기재부, 재산세 공제 산정방식 안 바꿔…'환급대란' 매년 되풀이될 듯

기획재정부 세제실이 발칵 뒤집힌 건 2015년 6월 말께였다. KT 한국전력 등 25개 기업이 각 관할 세무서장을 상대로 낸 ‘종합부동산세 부과처분 취소 청구 소송’에서 최종 패소해서다. 대법원...

-

3

호화생활을 하면서도 세금을 내지 않고 버티는 고액 체납자에 대한 추적이 대폭 강화된다. 국세청은 가족과 지인 명의로 재산을 숨기고 호화생활을 하는 체납자 325명을 선정해 고강도 추징 작업에 나섰다고 30일 발표했다...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)