뉴욕·상하이지수 꿋꿋한데

올해 코스피 상승률은 꼴찌

'심리적 저항선' 2050 무너져

올해 코스피 상승률은 꼴찌

'심리적 저항선' 2050 무너져

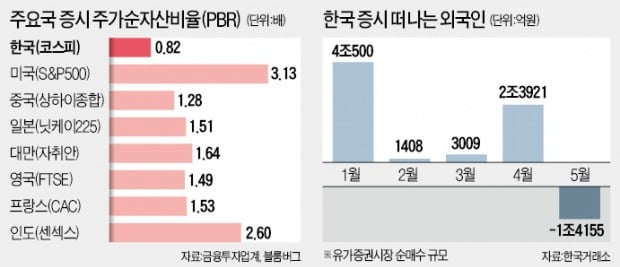

24일 코스피지수는 14.28포인트(0.69%) 하락한 2045.31에 마감했다. 장중 2035.98까지 떨어지면서 연초(2041.04) 이후 상승분을 까먹기도 했다. 심리적 저항선으로 여겨지던 2050선이 뚫리자 투매가 속출했다. 증권업계 관계자는 “바닥이 어디인지 모르겠다는 공포가 퍼져 있다”며 “견디다 못해 손절매하는 투자자가 늘고 있다”고 전했다. 기업가치 대비 주가 수준을 보여주는 유가증권시장의 주가순자산비율(PBR: 주가/주당순자산)은 0.8배로 2008년 10월 금융위기 수준까지 떨어졌다.

코스피지수는 이달 들어 7.18% 급락했다. 연초 이후 상승률은 0.21%에 그친다. 같은 기간 미국 S&P500지수는 12.58%, 중국 상하이종합지수는 14.40% 올랐다. 일본(6.06%) 대만(8.10%) 등 주변 국가와 비교해도 한국 증시의 부진이 두드러진다.

세계 증시와 격차가 벌어지면서 ‘코리아 디스카운트’가 더 커질 것이란 우려가 나온다. 이채원 한국투자밸류자산운용 대표는 “원화가치 하락(환율 상승)까지 맞물려 투자자들의 이탈 우려가 커지고 있다”며 “상장사들의 2분기 실적 전망도 어두워 언제 반등할지 가늠하기 어렵다”고 말했다.

연초 이후 줄곧 한국 주식을 사 모으던 외국인 투자자가 이탈하고 있다. 최근 보름 새 2조3000억원어치 넘게 내던졌다. 미·중 무역전쟁 확전 여파로 인한 원화 약세, 상장사 실적 부진, 모건스탠리캐피털인터내셔널(MSCI)의 한국 비중 축소 등 ‘3중 악재’가 겹치자 한국 시장에서 급격히 발을 빼고 있다는 분석이다. 이런 흐름이 이어지면 코스피지수 2000선 붕괴 가능성을 열어둬야 한다는 전망도 일각에서 나온다.

증시 받쳐주던 외국인 대거 이탈

24일 한국거래소에 따르면 외국인 투자자는 이날 유가증권시장에서 3291억원어치를 순매도했다. 한국 주식을 본격적으로 팔기 시작한 지난 9일 이후 유가증권시장에서 1조8867억원어치를 던졌다. 같은 기간 코스닥시장 순매도(4249억원)를 합치면 보름 만에 2조3116억원어치를 팔아치운 것이다.

외국인의 변심이 시작된 것은 미국과 중국의 무역전쟁이 격화된 이달 초부터다. 유일하게 지수 버팀목 역할을 하던 외국인이 떠나면서 코스피지수는 이달 들어서만 7.18% 급락했다. 작년 10월처럼 코스피지수 2000선이 무너지는 것 아니냐는 우려가 시장 참여자들 사이에 팽배하다. 국민연금 등 연기금이 같은 기간 3033억원어치를 사들이며 ‘구원투수’로 나섰지만 역부족이란 평가다.

외국인 자금 이탈 원인으로는 우선 급격한 원·달러 환율 상승(원화가치 약세)이 꼽힌다. 미·중 무역갈등 격화로 안전자산인 달러 선호도가 높아지면서 원·달러 환율은 ‘1차 저지선’으로 평가되는 달러당 1200원대 턱밑까지 올랐다. 2년4개월 만의 최고 수준이다. 정훈석 한국투자증권 연구원은 “통상 환율이 급격히 오르면 외국인이 환차손을 우려해 국내 증시에서 돈을 빼는 사례가 많다”며 “외국인 자금 이탈은 또 다른 환율 상승 요인으로 작용해 악순환에 빠질 가능성도 있다”고 설명했다.

국내 상장사들이 지난해 2분기 이후 올해 1분기까지 4분기 연속 ‘어닝쇼크(실적충격)’를 보인 것도 영향을 미쳤다. 한국거래소에 따르면 유가증권시장 상장사의 1분기 영업이익은 전년 대비 36.9% 급감했다. 안 좋을 것이란 예상보다도 훨씬 나쁜 결과다. 이채원 한국투자밸류자산운용 대표는 “반도체·철강·화학 등 수출주가 안 좋을 때는 전력·통신·유통 등 경기방어주가 막아줘야 하는데 1분기에는 업종을 불문하고 실적쇼크가 나왔다”며 “한마디로 살 주식이 없는 상황”이라고 말했다.

세계적인 지수 산출기관 MSCI가 신흥국 지수에서 한국 증시 비중을 줄이는 것도 악재다. 이달 초부터 28일까지 진행되는 MSCI 지수 정기변경(리밸런싱) 결과 중국 비중이 늘고 한국 비중이 감소한다는 점도 ‘셀 코리아(Sell Korea)’를 부추기는 요인으로 작용하고 있다는 분석이다. 신한금융투자는 한국 주식시장에서 약 3조원이 이탈할 것으로 분석했다. 산술적으로 아직 1조원어치의 매도 물량이 남았다는 얘기다.

“역사적 저점” VS “바닥 예측 어려워”

시장의 관심은 코스피지수의 바닥이 어디일지에 쏠리고 있다. 코스피지수의 밸류에이션(실적 대비 주가 수준)이 역사적 저점에 도달한 만큼 더 이상 크게 떨어지지 않을 것이란 의견과 아직 바닥을 속단하기 어렵다는 의견이 엇갈린다.

대다수 시장 전문가는 2000선 내외에서 코스피지수의 지지선이 형성될 것으로 보고 있다. 근거는 금융위기 이후 10년 만에 최저치까지 떨어진 밸류에이션이다. NH투자증권 등 금융투자업계에 따르면 코스피지수의 주가순자산비율(PBR: 주가/주당순자산)은 0.82배로 2008년 10월과 비슷한 수준이다. 증시가 급락했던 2011년 9월의 미국 신용등급 강등(1.11배), 2012년 5월 남유럽 재정위기(1.08배) 당시와 비교해도 낮다.

전경대 맥쿼리투자신탁운용 주식운용본부장은 “최근 글로벌 금융시장 환경이 불확실하지만 금융위기 수준이라고 보기엔 어렵다”며 “악재에 둔감하고 작은 호재에도 민감하게 반등하는 수준까지 내려왔기 때문에 더 이상 크게 떨어지지 않을 것”이라고 전망했다.

비관론도 만만치 않다. 원종준 라임자산운용 대표는 “주가수익비율(PER)·PBR 등은 결국 실적에 연동하기 때문에 큰 의미가 없다”며 “반도체 업황이 바닥을 찍고 상장사 실적이 더 이상 하향되지 않을 때 지수도 반등을 노릴 수 있을 것”이라고 말했다.

최만수 기자 bebop@hankyung.com