KKR 등 세금 2000억 돌려받나

조세심판원 "오비맥주 매각 차익 양도세 6000억 재조사해야"

국세청 "케이먼 SPC 수익 챙겨"

사모펀드 "출자자들이 수익자"

국세청 "케이먼 SPC 수익 챙겨"

사모펀드 "출자자들이 수익자"

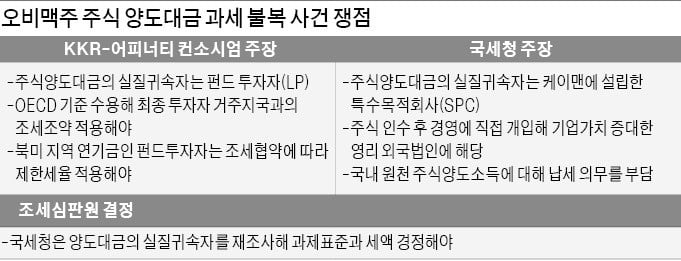

23일 투자은행(IB)업계에 따르면 조세심판원은 2015년 국세청이 KKR-어피너티 컨소시엄에 법인세 6000억원을 부과한 처분에 대해 “주식양도대금의 실질귀속자를 재조사해 과세표준과 세액을 경정해야 한다”고 최근 결정했다. 조세심판원 관계자는 “청구인(사모펀드 컨소시엄)의 주장이 상당 부분 일리가 있는 만큼 다시 확인해서 잘못된 부분은 수정하라는 뜻”이라고 설명했다. 재조사 결과에 따라 국세청은 최대 2000억원의 세금을 KKR-어피너티 컨소시엄에 돌려줘야 한다.

KKR-어피너티 컨소시엄은 2009년 AB인베브로부터 오비맥주를 약 1조8000억원에 사들인 뒤 2014년 약 6조1000억원에 되팔아 약 4조3000억원의 매각 차익을 거뒀다. 사모펀드들은 이듬해 양도 차익에 대해 4000억원의 법인세를 자진 납부했다. 하지만 국세청은 세무조사를 벌인 뒤 2000억원의 세금을 추가로 부과했다.

양측이 주장하는 세액에 차이가 나는 건 양도 차익의 최종 수익자가 누구인지에 대한 판단이 다르기 때문이다. 사모펀드들은 펀드 출자자(유한책임회사·LP)가 최종 수익자라는 입장이다. KKR과 어피너티 펀드의 LP는 캘퍼스(캘리포니아공무원연금) 등 북미 지역 연기금들이다. 한국 정부와 미국 캐나다 등이 체결한 조세조약에 따라 낮은 세율을 적용해야 한다는 주장이다. ‘LP 명단이 담긴 조세조약 제한세율 신청서를 제출하면 조세조약에 따라 과세한다’는 기획재정부의 2016년 법률 제정을 근거로 내세웠다.

국세청의 입장은 달랐다. 사모펀드들이 케이맨제도에 설립한 특수목적회사(SPC)가 양도 차익의 실질적인 귀속자라고 주장했다. 국세청은 “SPC는 주식을 인수한 뒤 경영에 직접 개입해 기업 가치를 끌어올려 수익을 내는 전형적인 영리 외국법인에 해당한다”며 양도금액의 10%에 해당하는 약 6000억원을 과세했다.

국세청은 추가 부과한 세금 중 상당 부분을 되돌려줘야 할 상황이다. 그동안의 이자까지 붙여 돌려줘야 하기 때문에 ‘무리한 세무 행정으로 국민의 혈세를 낭비하게 됐다’는 비판을 피할 수 없게 됐다.

IB업계 관계자는 “화장품회사 AHC를 2016년 인수했다가 2017년 영국 유니레버에 매각한 베인캐피털, 2014년 ADT캡스를 인수했다가 지난해 SK텔레콤에 매각한 칼라일그룹 등 해외 사모펀드들이 그동안 냈던 법인세를 환급해달라는 주장이 이어질 것”이라고 말했다.

유창재 기자 yoocool@hankyung.com

-

기사 스크랩

-

공유

-

프린트

!['매그니피센트7' 실적 먹구름…지수 혼조 [뉴욕증시 브리핑]](https://timg.hankyung.com/t/560x0/photo/202404/01.36519299.1.jpg)

![AI에게 이렇게 말해보세요 "심호흡 한번 하고 문제를 해결해보자" [WSJ 서평]](https://timg.hankyung.com/t/560x0/photo/202404/01.36512304.3.jpg)