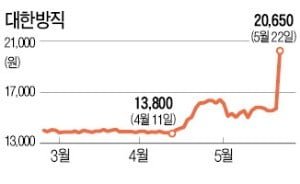

300억원 규모의 자사주 매입 계획을 발표한 대한방직이 22일 유가증권시장에서 상한가를 쳤다. 발행주식 중 4분의 1을 공개매수하겠다고 나선 배경에 대해 증권가에서는 최대 주주의 경영권 방어 목적이 아니냐는 분석이 나오고 있다.

이날 유가증권시장에서 대한방직 주가는 가격제한폭(29.87%·4750원)까지 오른 2만650원에 장을 마쳤다. 최근 1년 내 최고가다. 대한방직이 “발행주식 총수의 25.7%(136만3636주)를 공개매수하겠다”고 발표하면서 투자자들이 몰렸기 때문이라는 분석이다. 대한방직이 제시한 공개매수 가격은 주당 2만2000원으로 현재 주가보다 높다.

대한방직은 자사주 매입의 공식적인 목적으로 ‘주주가치 제고’를 내세웠다. 회사 측은 “자사주 공개매수로 유통주식 수가 줄어 주당순자산가치(BPS) 상승이 예상되며, 그동안 배당만으로 충분치 못했던 주주 이익 환원에도 기여할 것”이라고 설명했다.

이번 자사주 매입이 가능한 이유는 대한방직이 대표적인 ‘현금부자’ 종목이기 때문이다. 회사가 보유한 현금 및 현금성 자산(올 1분기 말 기준)은 596억원, 토지·건물 등 유형자산과 비영업용 투자부동산의 장부상 가격은 총 1000억원에 육박한다.

증권가는 최대 주주인 설범 회장의 경영권 보호가 이번 자사주 매입의 주요 이유가 됐다고 보고 있다. 설 회장 및 특수관계인들의 대한방직 지분율 합계가 25.78%로 낮아 경영권 위협에 자주 노출돼 왔기 때문이다. 이번 공개매수가 성공하면 자사주와 설 회장 측 지분율 합계는 50%를 넘기게 된다. 이채원 한국투자밸류자산운용 대표는 “자사주를 현재 주가보다 비싼 가격으로 공개매수하는 건 이례적”이라며 “자사주 매입은 주가 상승으로 이어지기 때문에 주주친화 대책으로 볼 수 있다”고 말했다.

대한방직이 300억원을 들여 회사 주식을 공개 매수한다는 소식에 상한가를 기록했다. 22일 오전 9시10분 현재 대한방직은 전날보다 4750원(29.87%) 뛴 2만650원에 거래되고 있다. 현재 시세보다 높은 가격에 공개매수를 결정하면서 주식 가치가 상승할 것이라는 기대감에 따른 것으로 풀이된다. 대한방직은 이날 장 시작 전 주당 2만2000원에서 최대 136만3636주(25.73%)를 공개매수한다고 22일 공시했다. 공개매수 기간은 22일부터 다음달 11일까지로, 투입될 자금은 총 302억원이다. 회사 측은 "최근 3년 중 2개년은 당기순손실을 기록해 배당을 하지 못했고, 당기순이익이 발생한 지난해 단 한번 보통주 주당 300원의 배당을 실시했다"며 "이번 공개매수를 통해 주주 이익 환원에 일부분 기여할 수 있을 것으로 예상한다"고 전망했다. 이어 "이번 공개매수를 통해 회사가 매수하는 주식 수량만큼 유통주식수가 감소해 주당순자산 가치를 포함한 주당 가치는 상승하고, 주가에도 긍정적인 영향을 줄 것"이라고 덧붙였다. 고은빛 한경닷컴 기자 silverlight@hankyung.com

대한방직은 주주가치 제고를 위해 자사의 기명식 보통주 136만3636주(발행주식 총수의 25.73%)를 주당 2만2000원에 공개 매수한다고 22일 공시했다. 공개매수에 필요한 자금은 약 300억원 규모다.회사 측은 "이번 공개매수는 주주가치 제고 및 주주 이익 환원을 위한 것"이라며 "현 단계에서는 공개매수 이후 자발적 상장폐지나 추가 공개매수를 고려하고 있지 않다"고 밝혔다.또 "이번 공개매수를 통해 취득을 목표로 하는 주식수는 최대 136만3636주로 발행 주식총수의 약 25.73%에 해당한다"며 "현재 주주구성을 감안할 경우 소액주주의 수가 200명 미만이 되거나 유동주식수가 10% 미만이 될 가능성은 희박하다"며 관리종목 지정사유를 벗어날 것으로 봤다. 다만 "당사는 이러한 경우 회사 주권이 관리종목으로 지정되지 않도록 적절한 조치를 강구할 예정"이라고 덧붙였다.공개매수 기간은 이날부터 다음 달 11일까지이며 결제일은 같은 달 14일이다. 사무 취급자는 NH투자증권이다.이송렬 한경닷컴 기자 yisr0203@hankyung.com

‘투자의 귀재’로 불리는 워런 버핏 벅셔해서웨이 회장(사진)이 “벅셔해서웨이가 최대 1000억달러(약 116조원) 규모의 자사주를 사들일 날이 있을 것”이라고 말했다. 지난 24일 파이낸셜타임스(FT)와의 인터뷰에서다.자사주 매입의 구체적 시점이나 추진 계획 등은 언급하지 않았다. 벅셔해서웨이는 주가가 장부가의 120% 밑으로 떨어졌던 2012년 이후 한동안 자사주를 매입하지 않았다. 그러다 태도를 바꿔 지난해 7월 자사주 매입과 관련한 규정을 완화했다. 작년 한 해 사들인 자사주는 약 13억달러어치다. 자사주 매입은 저금리에 사모펀드가 활개치는 시장에서 투자할 만한 기업을 찾지 못했기 때문인 것으로 분석된다.벅셔해서웨이 시가총액은 5220억달러(약 605조원)에 달한다. 현금성 자산은 1120억달러나 된다. FT는 “벅셔해서웨이엔 영업일마다 주식 배당, 국채 이자 등으로 약 1억달러가 들어온다”며 “투자 대기자금이 넘쳐나 뭐라도 해야 하는 상황”이라고 설명했다.선한결 기자 always@hankyung.com