자영업부채 400조 돌파…정부 "연체율 반등, 위험수위 아냐"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

대출규모 증가, 지방경기 부진 원인 지목…"잠재리스크 관리하겠다"

자영업자들이 금융권에 진 빚이 400조원을 넘었다.

대출 연체율도 반등했다.

다만 그 수준은 높지 않다고 정부는 진단했다.

금융위원회·금융감독원·금융연구원은 15일 '가계·개인사업자대출 건전성 점검회의'를 열어 이 같은 자영업자 대출 현황을 공개했다.

금감원이 집계한 자료에 따르면 전체 금융권의 개인사업자대출(자영업대출) 잔액은 올해 3월 말 405조8천억원으로, 1년 전보다 40조1천억원(11.1%) 증가했다.

3월 말 기준 잔액은 2016년 280조4천억원, 2017년 315조3천억원, 2018년 365조7천억원이다.

연간 증가율은 2017년 12.4%에서 2018년 16.0%로 상승했다가 올해 낮아졌다.

은행권 대출이 319조원, 제2금융권 대출이 86조9천억원(상호금융 60조4천억원, 여신전문금융회사 12조4천억원, 저축은행 13조6천억원, 보험사 4천억원)이다.

업종별로는 부동산·임대업이 162조원으로 가장 많고, 제조업 60조8천억원, 도소매업 57조5천억원, 음식·숙박업 38조9천억원이다.

자영업대출의 3월 말 기준 연체율은 2015년 1.09%에서 2016년 0.69%, 2017년 0.61%, 2018년 0.58%로 하락하다가 올해 0.75%로 반등했다.

회의를 주재한 금융위 손병두 사무처장은 자영업대출 연체율에 대해 "수준은 높지 않다"고 말했다.

연체율이 반등하긴 했지만, 아직 1%에도 못 미친다는 의미다.

은행의 자영업대출 연체율은 지난해 0.33%에서 올해 0.38%로 상승했지만, 안정적인 수준으로 평가된다.

신용등급이 낮은 자영업자가 고금리로 빌리는 제2금융권은 사정이 다르다.

연체율이 1.62%에서 2.14%로 뛰었다.

상호금융(0.93%→1.61%), 여전사(2.36%→2.77%), 저축은행(3.78%→3.94%) 등 대출금리가 높은 곳일수록 연체율도 높았다.

보험사(5.85%→1.29%)만 연체율이 하락했다.

제조업(0.66%→0.76%), 부동산·임대업(0.66%→0.76%), 도소매업(0.75%→0.88%), 음식·숙박업(0.73%→1.03%), 보건·사회복지(0.38%→0.52%) 등 모든 업종이 올랐다.

금융위는 자영업대출 규모가 몇 년째 증가한 반면 상환능력 심사가 소홀했던 데다, 지역 경기가 부진을 겪으면서 연체율이 상승한 것으로 분석했다.

실제로 지방은행의 연체율은 최근 1년 새 0.59%에서 0.69%로 올라 전체 은행권 평균을 웃돌았다.

제2금융권 연체율도 수도권 저축은행(3.70%→3.85%)보다 지방(6.12%→7.75%)이, 수도권 상호금융(0.90%→1.29%)보다 지방(1.65%→2.40%)이 많이 올랐다.

손 사무처장은 "자영업대출 건전성은 경기 여건에 민감한 만큼, 지역 경기가 어려운 곳을 중심으로 건전성 동향을 면밀히 살펴야 한다"고 강조했다.

그는 "6월부터 제2금융권 DSR(총부채원리금상환비율)을 본격 시행하고, RTI(임대업이자상환비율)·LTI(소득대비 대출비율)의 적정 운영 여부를 점검할 것"이라고 밝혔다.

그러면서 "자영업자 금융지원도 계속 확대하는 한편, 산업위기 대응 특별지역에 대한 금융지원 대책도 차질없이 추진하겠다"고 덧붙였다.

금융연구원은 자영업대출이 가계대출과 맞물려 잠재적 리스크가 확대되지 않도록 정밀 분석을 시작했다.

-

1

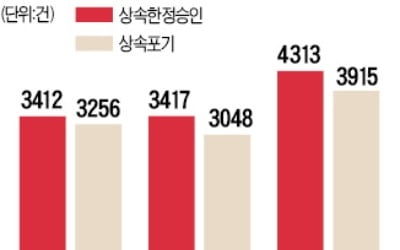

“물려받을 게 빚밖에 없다”는 이유로 상속을 포기하는 사례가 늘고 있다. 지난해 서울가정법원을 통해 이뤄진 상속포기와 상속한정승인이 역대 최고치를 기록했다. 상속을 받을 때 적극재산(재산&mid...

-

2

"물려받을 게 빚 밖에 없어요"…상속포기·한정승인 역대 최고치

“물려받을 게 빚밖에 없다”는 이유로 상속을 포기하는 사례가 늘고 있다. 지난해 서울가정법원을 통해 이뤄진 상속포기와 상속한정승인은 역대 최고치를 기록했다. 상속 시 적극재산(재산·...

-

3

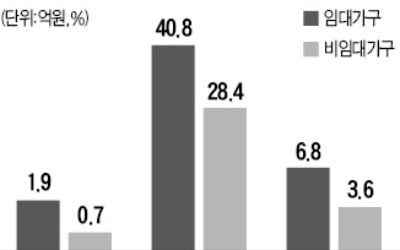

임대가구 평균 부채 1.9억…소득 41% 빚 갚는 데 쓴다

주택이나 상가를 임대하고 있는 가구의 빚이 비임대가구보다 2배 이상 많고 부채의 질도 안 좋은 것으로 드러났다. 최근의 부동산 가격 하락 흐름이 길어지면 임대가구 빚이 부실화될 수 있다는 우려가 나온다.28일 한국은...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)