"삼성SDI, 2분기 실적 회복세 보일 것"-키움

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

김지산 키움증권 연구원은 삼성SDI의 1분기 실적에 대해 “영업이익 1224억원을 기록, 시장 예상치인 1677억원을 밑돌 전망”이라고 내다봤다. 에너지저장장치(ESS) 화재 여파로 내수 위축이 심각하고 중대형 전지의 감가상각 내용연수 단축 영향에 적자폭이 확대될 것이라는 분석이다. 반도체 소재 업황 둔화도 지적했다.

2분기에는 실적이 회복세를 보일 것으로 봤다. 김 연구원은 “정부의 화재 원인 규명과 함께 안전 기준이 발표되면 국내 ESS 시장이 안정을 되찾을 것”이라며 “각형 폼팩터 안전성을 내세운 동사의 시장 지배력이 더욱 강화될 것으로 기대된다”고 말했다. 해외에서는 미국과 호주 중심으로 고성장세가 뒷받침될 것으로 봤다.

김 연구원은 “자동차 전지는 핵심 소재의 가격 하락 효과가 반영되는 가운데 고부가 3세대 배터리 비중이 확대되고 판매가격 인상도 이뤄질 전망”이라며 소형 폴리머도 주 고객사 플래그십 스마트폰 판매 호조로 우호적 여건이 예상된다”고 설명했다. 원형 배터리도 고출력과 21700 규격 위주로 Mix 개선이 이어질 것으로 내다봤다.

오세성 한경닷컴 기자 sesung@hankyung.com

-

1

미국 전기차 업체 테슬라가 이전 계획보다 매장 폐쇄 규모를 줄이기로 했으며 이에 따라 전 세계 평균 가격을 3%가량 인상할 수 있다고 10일(현지시간) 밝혔다. 지난달 말 테슬라는 향후 모든 판매를 오프라인 매장에서...

-

2

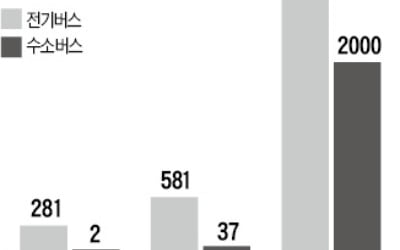

전기·수소 등 친환경버스…취득세 '100% 감면' 추진

정부가 전기·수소 버스의 취득세를 100% 감면하는 방안을 추진한다. 친환경 자동차의 조기 확산에 도움을 줄 것으로 기대된다. 산업통상자원부는 최근 전기·수소 버스의 취득세 감면율을 현행 5...

-

3

고액 자산가의 미국 자산 선호 현상이 뚜렷해지고 있다. 도널드 트럼프 미국 대통령 당선인의 자국 우선주의 정책, 국내 계엄 사태 등의 여파로 원·달러 환율이 고공 행진하면서 달러 자산의 중요성이 부각된 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)