제주은행, 유증 이후 자산성장 재개…수익성 개선 예상-케이프

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

케이프투자증권은 23일 제주은행에 대해 유상증자 이후 자산성장이 재개되면서 수익성이 개선될 것이라고 내다봤다. 투자의견은 매수, 목표주가는 6400원으로 신규 제시했다.

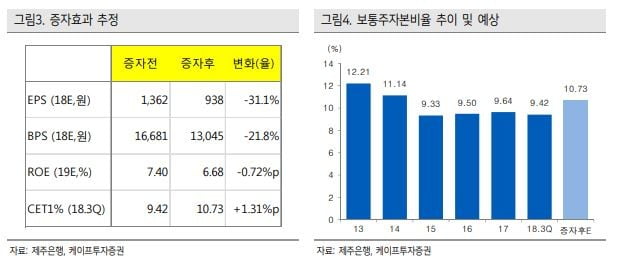

이 증권사 전배승 연구원은 "제주은행은 최근 500억원 유상증자(45.2%)를 단행으로 보통주자본비율이 130bp(1bp=0.01%) 내외 개선돼 10.7%로 상승할 것으로 추정된다"며 "자산성장이 재개될 것"이라고 예상했다.

이어 "지역경기 둔화와 가계대출 억제기조로 지난 2014~2016년과 같은 고성장은 기대하기 힘들겠지만 순이자마진(NIM)이 상승하고 있어 이자이익 확대에 따라 수익성이 개선될 것"이라며 "대손비용은 추가로 하락하지는 않겠지만 부실기업여신 처리효과로 연체율이 떨어지고 있어 안정적 수준에서 관리가 가능할 것"이라고 내다봤다.

실적은 안정적인 흐름을 보이고 있다는 판단이다. 전 연구원은 "제주은행의 3분기 순이익은 82억원으로 지난해 같은 기간보다 13.3% 증가했다"며 "자기자본이익률(ROE)은 7.5%를 보이고 있다"고 설명했다.

자료 = 케이프투자증권

이송렬 한경닷컴 기자 yisr0203@hankyung.com

이 증권사 전배승 연구원은 "제주은행은 최근 500억원 유상증자(45.2%)를 단행으로 보통주자본비율이 130bp(1bp=0.01%) 내외 개선돼 10.7%로 상승할 것으로 추정된다"며 "자산성장이 재개될 것"이라고 예상했다.

이어 "지역경기 둔화와 가계대출 억제기조로 지난 2014~2016년과 같은 고성장은 기대하기 힘들겠지만 순이자마진(NIM)이 상승하고 있어 이자이익 확대에 따라 수익성이 개선될 것"이라며 "대손비용은 추가로 하락하지는 않겠지만 부실기업여신 처리효과로 연체율이 떨어지고 있어 안정적 수준에서 관리가 가능할 것"이라고 내다봤다.

실적은 안정적인 흐름을 보이고 있다는 판단이다. 전 연구원은 "제주은행의 3분기 순이익은 82억원으로 지난해 같은 기간보다 13.3% 증가했다"며 "자기자본이익률(ROE)은 7.5%를 보이고 있다"고 설명했다.

관련 뉴스

-

1

박종복 SC제일은행장(사진)은 “2021년까지 자기자본이익률(ROE)을 10%까지 높이겠다”고 20일 말했다. 박 행장은 이날 기자와 만나 “국내 시중은행과 경쟁하겠지만 최우선 목표를...

-

2

와이디온라인이 대규모 유상증자 결정 소식에 급락세다. 15일 오전 10시 7분 코스닥 시장에서 와이디온라인은 전날보다 325원(12.85%) 하락한 2205원에 거래되고 있다. 와이이온라인은 전날 장 마감 후 공시를...

-

3

일야는 유상증자 최종발행가액을 주당 777원으로 확정했다고 31일 공시했다. 오세성 한경닷컴 기자 sesung@hankyung.com

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)