한국의 기업 상속세 부담이 세계에서 가장 높다는 분석이 나왔다. 이로 인해 중소·중견기업인이 기업을 물려주기보다 공장 문을 닫거나 해외로 나갈 가능성이 크다는 지적이다. 경제계에서는 가업 승계 때 적용하는 세율을 낮추고 상속에 대한 공제 요건을 완화해야 한다고 주장했다.

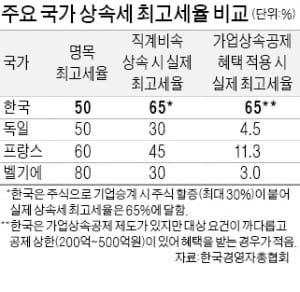

한국경영자총협회가 16일 발표한 ‘국제 비교를 통해 본 우리나라 상속·증여세제 현황 및 개선 방안’에 따르면 경제협력개발기구(OECD) 국가 중 직계비속에게 적용하는 상속세 명목 최고세율은 한국(50%)이 일본(55%)에 이어 두 번째로 높은 것으로 조사됐다. 가장 흔한 방식인 ‘주식으로 직계비속에게’ 기업을 물려줄 경우엔 한국(65%)이 일본(55%)보다 실제 상속세율이 더 높은 것으로 파악됐다. 최대주주에 주식 할증(최대 30%)을 적용해 세금을 매기고 있기 때문이다.

한국과 달리 외국에서는 직계비속 기업 승계 때 일반 상속세율보다 낮은 세율을 적용하거나 큰 폭의 공제 혜택을 준다. OECD 회원 35개국 중 30개국은 직계비속이 기업을 물려받을 때 상속세 부담이 없거나(17개국), 세율 인하 또는 큰 폭의 공제 혜택을 제공(13개국)하고 있다. 독일 벨기에 프랑스 등은 가족에게 기업을 승계할 때 세율 인하뿐 아니라 큰 폭의 공제 혜택을 함께 준다.

국내에도 기업 상속 때 혜택을 주는 가업상속공제 제도가 있지만 사실상 ‘무용지물’이라는 게 기업들의 불만이다. 한국의 가업상속공제 제도는 과거에 비해 상한(1억원→500억원)과 대상(중소기업→중소·중견기업)이 확대됐지만 여전히 사업 영위 기간 10년 이상, 10년간 대표직 및 지분 유지 등의 까다로운 요건이 있어 활용이 저조하다는 설명이다. 2016년 기준으로 공제 혜택을 받은 사례는 76건에 그쳤다. 반면 다른 국가의 가업상속공제는 요건이 간소화돼 있다. 공제 상한도 없어 상속세 부담을 경감해준다는 평가다. 독일에서는 기업 상속 때 공제 혜택을 받은 사례가 한국보다 훨씬 많은 1만7000건(2016년)에 달했다.

경총은 기업 승계 때 해외보다 불리한 상속세율을 인하(명목 최고세율을 50%→25%)할 필요가 있다고 주장했다. 또 가업상속공제 제도의 요건을 완화하고 대상을 늘려 경제 전반의 활력과 국가 경쟁력을 높여야 한다고 지적했다.