한국경제연구원 보고서

"사내유보금 이중과세는 재산권 행사 자유 침범"

"사내유보금 이중과세는 재산권 행사 자유 침범"

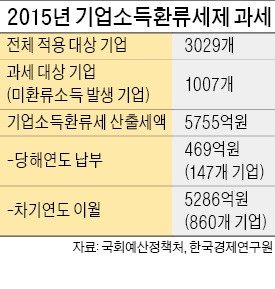

한국경제연구원은 27일 ‘사내유보금 과세제도 평가와 정책적 시사점’ 보고서에서 이같이 밝혔다. 정부는 올해 8월 국회에 제출한 내년도 세법 개정안에서 2015년부터 3년 한시로 도입했던 기업소득환류세제를 올해 말 폐지하고 일부 항목을 수정한 투자·상생협력촉진세제를 내년부터 3년간 시행하겠다고 발표했다.

기업소득환류세제는 기업의 투자, 임금 증가, 배당, 상생지원액이 당기 이익의 일정 비율보다 적으면 그 미달액의 10%를 추가로 과세한다. 이에 비해 투자·상생협력촉진세제는 기업의 투자, 임금 증가, 상생지원액이 당기 이익의 일정 비율보다 적으면 미달액의 20%를 추가 과세한다.

한국경제연구원은 “투자·상생협력촉진세제는 기업소득환류세제와 마찬가지로 위헌 소지가 높다”고 밝혔다. 법인세를 과세하고 남은 소득인 사내유보금에 대해 일정 요건을 충족하지 못한다는 이유로 또다시 법인세를 부과하는 이중과세 문제가 있기 때문이다. 임동원 부연구위원은 “두 세제는 사내유보 기업에 불이익을 줘 재산권 행사의 자유를 침범하고 있다”고 지적했다.

이상열 기자 mustafa@hankyung.com