기준금리 내려도 가산금리 올려 대출이자 그대로

기준금리가 하락하는데도 은행들이 '땅 짚고 헤엄치기'식 영업으로 깜짝 실적을 올린 비결은 가산금리에 있다는 지적이 제기됐다.

은행들은 가산금리 부과를 통해 기준금리가 내린 만큼 대출금리를 내리지 않아 추가수익을 올리는 것으로 분석됐다.

국회 정무위원회 소속 박찬대 의원(더불어민주당)이 금융감독원으로부터 제출받은 자료에 따르면 올해 6월 기준 16개 은행의 가산금리 평균치는 3.29%로 2013년 대비 0.33%포인트 상승했다.

이 기간 기준금리가 2.85%에서 1.5%로 1.35%포인트 떨어진 것에 비하면 반대로 움직인 것이다.

가산금리는 은행이 개별 은행 사정에 따라 위험성과 비용 등을 합쳐서 자율적으로 결정하게 돼 있다.

은행은 기준금리에 연동되는 시장금리에 자체적으로 정한 가산금리를 더해 대출금리를 산정한다.

기준금리는 하락했지만 가산금리는 상승하면서, 이 기간 은행들의 대출금리는 일반신용대출 기준 5.81%에서 4.79%로 1.02%포인트 떨어지는 데 그쳤다.

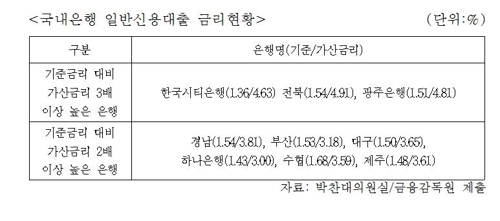

기준금리보다 가산금리가 3배 이상 높은 은행은 한국씨티은행, 전북은행, 광주은행 등이었으며, 기준금리보다 가산금리가 2배 이상 높은 은행은 경남은행, 부산은행, 대구은행, 하나은행, 수협, 제주은행 등이었다.

은행별 영업비밀로 묶인 가산금리 산정기준에 대해 국회 시민단체에서는 지속해서 의문을 제기해왔다.

예대마진과 더불어 가산금리는 이른바 은행들의 '이자놀이'문제의 핵심이라는 지적이다.

박찬대 의원은 "시장의 변화와 상관없이 과도하게 산정된 가산금리로 서민들의 빚 상환 부담이 늘어나 재기의 기회가 박탈될 수 있다"면서 "은행들의 현 가산금리 수준은 비용 측면으로는 설명할 수 없다"고 지적했다.

/연합뉴스

기준금리가 하락하는데도 은행들이 '땅 짚고 헤엄치기'식 영업으로 깜짝 실적을 올린 비결은 가산금리에 있다는 지적이 제기됐다.

은행들은 가산금리 부과를 통해 기준금리가 내린 만큼 대출금리를 내리지 않아 추가수익을 올리는 것으로 분석됐다.

이 기간 기준금리가 2.85%에서 1.5%로 1.35%포인트 떨어진 것에 비하면 반대로 움직인 것이다.

가산금리는 은행이 개별 은행 사정에 따라 위험성과 비용 등을 합쳐서 자율적으로 결정하게 돼 있다.

은행은 기준금리에 연동되는 시장금리에 자체적으로 정한 가산금리를 더해 대출금리를 산정한다.

기준금리는 하락했지만 가산금리는 상승하면서, 이 기간 은행들의 대출금리는 일반신용대출 기준 5.81%에서 4.79%로 1.02%포인트 떨어지는 데 그쳤다.

은행별 영업비밀로 묶인 가산금리 산정기준에 대해 국회 시민단체에서는 지속해서 의문을 제기해왔다.

예대마진과 더불어 가산금리는 이른바 은행들의 '이자놀이'문제의 핵심이라는 지적이다.

박찬대 의원은 "시장의 변화와 상관없이 과도하게 산정된 가산금리로 서민들의 빚 상환 부담이 늘어나 재기의 기회가 박탈될 수 있다"면서 "은행들의 현 가산금리 수준은 비용 측면으로는 설명할 수 없다"고 지적했다.

/연합뉴스

![[속보] 한일 외교장관 통화…日외무상 "한일관계 중요성 확인"](https://img.hankyung.com/photo/202412/02.22579247.3.jpg)