소득으로 빚 못갚는 채무자 118만명… 3년반새 38만↑

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

정세균 국회의장 "연체 우려 커져…맞춤형 대책 시급"

매년 갚아야 할 빚이 소득보다 많은 채무자가 118만명 가량 되는 것으로 추정됐다.

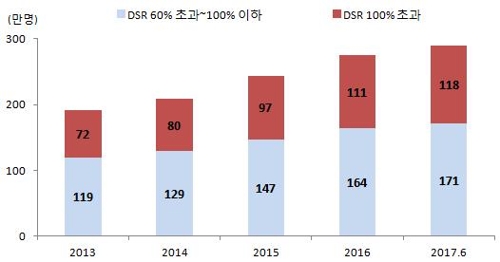

22일 정세균 국회의장실이 나이스(NICE)평가정보 제출자료를 분석한 결과에 따르면 지난 6월 말 기준 총부채원리금상환비율(DSR)이 100%를 넘는 채무자는 118만명으로 추산됐다.

가계가 은행, 보험사, 상호금융, 여신전문회사, 저축은행, 대부업체 등 금융기관으로부터 개인명의로 받은 대출을 분석한 결과다.

신용등급 미산출자와 7년 이상 금융채무불이행자의 대출은 제외됐다.

원리금 상환액은 만기, 금리 등을 추정하고 균등분할상환을 가정했으며 소득은 근로소득, 사업소득 등 나이스평가정보 모형을 통해 추정했다.

DSR가 100%를 넘는다는 것은 채무자가 한마디로 소득으로 빚을 모두 갚을 수 없다는 얘기다.

채무자가 그동안 모아둔 자산이 있을 수 있지만 채무상환능력이 매우 취약한 것으로 추정된다.

DSR가 100%를 넘는 채무자는 2013년 말 72만명에서 2014년 말 80만명, 2015년 말 97만명, 2016년 말 111만명으로 늘어난 것으로 나타났다.

2014년 말과 올해 6월을 비교하면 3년 6개월 동안 38만명(47.5%)이나 불어난 것이다.

DSR가 60% 초과∼100% 이하 채무자도 2014년 말 129만명에서 올해 6월 171만명으로 42만명(32.6%) 늘어난 것으로 추정됐다.

한국은행의 지속적인 금리 인하와 정부의 부동산 규제 완화 정책이 큰 영향을 미친 것으로 풀이된다.

돈 빌리기가 쉬워지자 주택 마련, 생활비 등에 쓰려고 무리하게 빚을 내는 가계가 급증했다.

금융사들 역시 개인의 소득 수준을 크게 따지지 않고 대출해준 경우가 많았던 것으로 볼 수 있다.

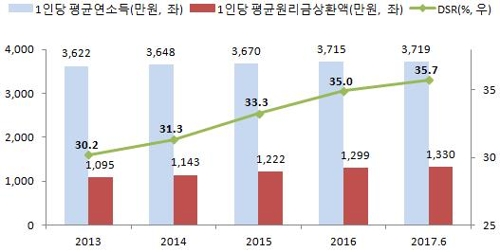

올해 6월 말 기준 채무자의 1인당 연평균 소득은 3천719만원, 연평균 원리금 상환액은 1천330만원이다.

평균 DSR는 35.7%로 2014년 말(31.3%)보다 4.4% 포인트 올랐다.

연령별 DSR를 보면 지난 6월 70대 이상이 55.5%로 가장 높고 30대(39.2%), 40대(35.7%), 60대(34.8%), 50대(34.6%) 등의 순으로 나타났다.

특히 30대 채무자의 DSR는 3년 6개월 동안 6.9% 포인트나 상승했다.

직장 초년생이 많은 젊은층이 집을 사려고 대출을 많이 받은 탓으로 보인다.

DSR가 높은 채무자는 앞으로 금리 인상 등 여건 변화가 생기면 충격을 받아 연체률이 높아질 위험이 있다.

정세균 국회의장은 "소득보다 원리금상환액이 더 빨리 증가하면서 연체 우려가 커지고 있다"며 "특히 추정소득보다 추정원리금상환액이 더 많은 채무자가 118만 명에 달하는 만큼, 이들이 연체의 늪에 빠지지 않도록 맞춤형 대책이 시급하다"고 말했다.

한편, 나이스평가정보에 따르면 우리나라 채무자는 모두 1천857만명이고 이들이 보유한 채무액은 1천439조원, 1인당 부채는 7천747만원으로 파악됐다.

나이스평가정보 자료는 한국은행과 달리 개인이 사업 목적으로 빌린 돈을 포함하고 있다.

또 가계신용에는 결제하지 않은 신용카드 사용금액(판매신용)이 들어가지만 나이스평가정보 자료는 판매신용을 포함하지 않는다.

(서울연합뉴스) 노재현 기자 nojae@yna.co.kr

-

1

한국섬유산업연합회(회장 최병오)는 아시아 최대 아트 페스티벌 어반브레이크와 손을 잡고 오는 12월 16일부터 1월 16일까지 한 달간 섬유센터 1층 미디어존에서 패션 미디어 아트 특별전시를 개최한다고 13일 밝혔다....

-

2

남미 리튬 삼국지, 밀레이의 아르헨티나 승기 잡나 [원자재 포커스]

영국 광업회사 리오틴토가 아르헨티나에 25억달러(약 3조5000억원)를 투자해 리튬 생산시설을 건립하기로 했다. 아르헨티나 칠레 볼리비아 3국은 남미 안데스 고원 사막 지역인 이른바 '리튬 트라이앵글'...

![남미 리튬 삼국지, 밀레이의 아르헨티나 승기 잡나 [원자재 포커스]](https://img.hankyung.com/photo/202412/01.38934777.3.jpg)

-

3

아시아나항공과의 기업결합을 마무리한 대한항공이 임원 파견과 비행기 윙(날개) 로고 제거 등을 통한 통합절차를 개시했다.13일 항공업계에 따르면 대한항공은 이날 전무 2명과 상무 3명, 부장 3명 등 총 8명을 아시아...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)