빅데이터 이 공모주

스토리지·SI 중심에서 벗어나…올해 빅데이터 매출 비중 30%로

IoT·클라우드 시장도 공략

2020년 영업이익률 10% 목표, 24~25일 청약…내달 3일 상장

스토리지·SI 중심에서 벗어나…올해 빅데이터 매출 비중 30%로

IoT·클라우드 시장도 공략

2020년 영업이익률 10% 목표, 24~25일 청약…내달 3일 상장

◆“빅데이터가 신성장 동력”

데이타솔루션은 데이터 통합솔루션 전문기업이다. 코스닥 상장사인 오픈베이스에서 물적분할한 오픈에스앤에스와 옛 데이타솔루션 간 합병으로 지난해 탄생했다. 주요 사업은 △델EMC의 스토리지(대규모 데이터 저장장비) 제품과 통계 프로그램인 SPSS 판매 △공공부문 및 금융권 시스템통합(SI) △빅데이터 활용 및 예측 분석 등이다.

이 회사의 배복태 대표(사진)는 “정형 데이터와 비정형 데이터를 모두 다루는 기술을 보유하고 있다”며 “빅데이터 관련 통합 서비스를 제공할 수 있는 국내 유일한 업체”라고 소개했다. 정형 데이터는 나이, 성별, 매출, 가격, 상품 종류 등 수치화돼 있어 저장 및 분석이 용이하다. 비정형 데이터는 사진, 영상, 소리, 글 등 형식이 명확하지 않은 광범위한 정보다. 정형 데이터를 다루는 기술을 갖춘 옛 데이타솔루션과 비정형 데이터 관련 기술을 보유하고 있는 오픈에스앤에스가 합쳐지면서 거의 모든 종류의 데이터를 통합해 활용할 수 있는 역량을 갖췄다는 설명이다. 그는 “빅데이터 수집과 저장부터 분석, 고객 맞춤형 사업까지 가능하다”며 “사물인터넷(IoT)과 클라우드 서비스 시장도 공략하고 있다”고 말했다.

올해는 빅데이터사업 매출 비중을 30%까지 끌어올릴 계획이다.

그는 “공공기관 및 금융회사의 빅데이터 플랫폼 구축사업에 참여한 경험을 바탕으로 기업 시장을 선점하겠다”고 했다.

◆“고부가가치 사업 위주로 재편”

데이타솔루션의 지난해 영업이익률은 3.9%였다. 전체 매출의 67%를 차지하는 스토리지 판매 이익률이 높지 않은 영향이다. 공공 SI사업 역시 입찰 경쟁 탓에 높은 이익률을 기대하기 쉽지 않다.

배 대표는 “빅데이터는 이익률이 약 30%에 달하는 고부가가치 사업”이라며 “빅데이터 시장이 커지면서 2020년에는 영업이익률이 지금의 2.5배 수준인 10%로 상승할 것”이라고 기대했다. 이어 “스토리지 판매와 SI사업은 이익률이 낮은 대신 현금 흐름이 좋다”며 “안정적으로 현금을 창출할 수 있는 기존 사업을 기반으로 빅데이터 부문에 힘을 쏟을 것”이라고 강조했다.

이 회사는 공모주식 물량(460만주) 가운데 30%(138만주)를 구주매출(기존 주주가 보유한 지분 매각)을 통해 내놓는다.

배 대표는 “모회사인 오픈베이스가 100% 지분을 보유하고 있기 때문에 주주 구성 다변화를 위해 일부 구주매출을 하게 됐다”고 설명했다. 상장 직후 유통 가능 물량은 24.7%다.

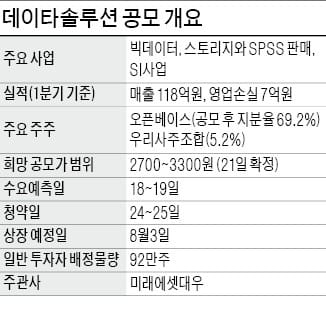

지난 1분기 매출은 118억원, 영업손실은 7억원이다. 공공 SI사업 및 스토리지 판매 예산 집행이 하반기에 몰려 있어 1분기는 통상 적자를 본다는 게 회사 측 설명이다. 지난해 매출 1008억원, 영업이익 39억원을 올렸다.

희망 공모가 범위는 2700~3300원으로 기관 수요예측을 거쳐 21일 확정할 예정이다. 이어 오는 24~25일 일반 투자자 대상으로 청약을 받는다. 대표주관사는 미래에셋대우다.

이고운 기자 ccat@hankyung.com

!["1억 몰빵했는데 2500만원 날렸다"…'하따' 개미들 피눈물 [진영기의 찐개미 찐투자]](https://img.hankyung.com/photo/202412/99.21285768.3.jpg)

!["외국인 투자자 다 빠져나갈 판"…'계엄 쇼크' 난리 난 밸류업 [노정동의 어쩌다 투자자]](https://img.hankyung.com/photo/202412/ZA.38829672.3.jpg)

![[르포] '윤석열' 지우는 대구 서문시장…"尹 욕하는게 싫어 사진 뗐다"](https://img.hankyung.com/photo/202412/ZK.38878876.3.jpg)