민간보험으로 의료비 준비

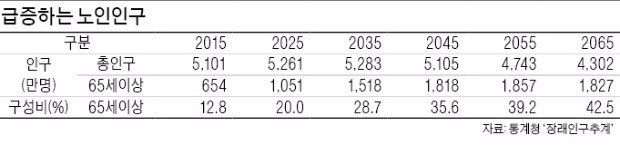

노인 인구 1000만명 시대

75세 이상 고령자 의료비

2030년 1인당 1224만원 필요

보험사, 치매·간병 등 보장하는 건강보험 상품 출시 잇따라

가입 쉬운 간편심사보험도 주목

노인 인구 1000만명 시대

75세 이상 고령자 의료비

2030년 1인당 1224만원 필요

보험사, 치매·간병 등 보장하는 건강보험 상품 출시 잇따라

가입 쉬운 간편심사보험도 주목

◆노인 의료비 2020년엔 459만원

통계청에 따르면 한국은 2025년 65세 이상 노인 인구가 1000만명을 넘어서면서 전체 인구의 20%를 차지하는 초고령사회에 진입할 것으로 예상된다. 국민건강보험공단도 지난 5월 펴낸 ‘고령사회를 대비한 노인 의료비 효율적 관리방안 연구’ 보고서에서 65세 이상 노인 한 명의 의료비 지출이 2020년 459만원, 2030년 760만원으로 증가할 것으로 전망했다. 노인 인구가 증가함에 따라 노인 1인당 부담해야 할 의료비 규모도 늘어난다는 의미다.

일본에서는 이 같은 데드크로스 현상이 이미 심화돼 2008년 ‘의료비 적정화 계획’ 등을 통해 노인 의료비 정책을 내놨다. 문제는 한국의 노인 의료비 증가 속도가 일본보다 두 배 이상 빠르다는 데 있다. 한 보험사 관계자는 “노인 인구는 빠른 속도로 느는 데 노인 의료비 대책은 걸음마 단계”라고 지적했다.

◆급증하는 자녀의 의료비 부담

노인 의료비 규모가 증가하는 만큼 자녀들의 부담도 늘고 있다. 생명보험사회공헌위원회가 부모를 직접 부양하거나 경제적으로 지원한 경험이 있는 40~50대 1000명을 대상으로 설문 조사한 결과 40~50대 중장년층 가운데 절반가량은 부모를 위해 지금까지 1000만원 이상의 의료비를 지출했다는 조사 결과가 나왔다. 5000만원 이상을 의료비로 쓴 중장년층도 10명 중 1명꼴이었다.

응답자들은 부모를 부양하면서 가장 어려운 점으로 의료·간병비 부담(48.9%, 중복응답)을 가장 많이 꼽았다. 다음으로 생활비 부담(47.6%), 간병 부담(33.1%), 부모와의 정신적 갈등(31.6%) 등의 순이었다. 부모가 겪은 질병으로는 암이 34.5%로 가장 많았다. 고혈압·저혈압(27.6%), 뇌혈관 질환(24.7%) 등이 뒤를 이었다. 앞으로 감당하기 어려운 부모 의료비가 발생할 경우 34.5%는 ‘생계에 영향을 미치지 않는 정도까지만 부담하겠다’고 답했다. ‘빚을 내서라도 의료비를 마련하겠다’는 응답은 32.8%였다.

보험사들은 이처럼 노인 의료비 부담이 커지고 있는 상황을 감안해 보험상품의 보장 범위를 넓히거나 노인들을 대상으로 한 건강보험 상품을 내놓고 있다. 치매에 걸렸을 때 드는 각종 비용을 보장해주는 보험의 보장 범위도 넓히는 추세다. 평균 수명이 늘어나는 데다 질병 종류도 다양해지고 있어서다.

최근 나온 치매 관련 보험의 보장 기간은 종전 80세에서 100세 또는 종신까지 늘어나는 추세다. 또 중증치매만 보장하던 것과 달리 경증치매 치료비도 보장해준다. 치매로 인한 진료비, 요양비 등 각종 비용은 LTC(장기요양)보험이나 간병보험, 노후보장보험(실버보험 등) 등으로 대비할 수 있다. LTC보험, 간병보험, 노후보장보험은 치매에 걸렸을 때 드는 각종 비용을 보상해주기 때문에 ‘치매보험’으로 불린다.

유병자, 고령자 등 보험 가입이 어려웠던 이들을 대상으로 한 간편심사보험도 많아졌다. △5년 내 암진단 또는 암치료 △2년 내 입원 또는 수술 △3개월 내 의사의 입원·수술 등 검사소견 등 세 요건에 해당하지 않으면 서류제출 및 건강진단 없이 간편하게 가입할 수 있는 보험이다.

박신영 기자 nyusos@hankyung.com