하나금융투자는 14일 정보기술(IT)업종에 대해 현재 주가는 해외 동종업체에 비해 부담스럽지 않은 수준이고, 반도체주 비중 확대 전략이 유효하다고 분석했다.

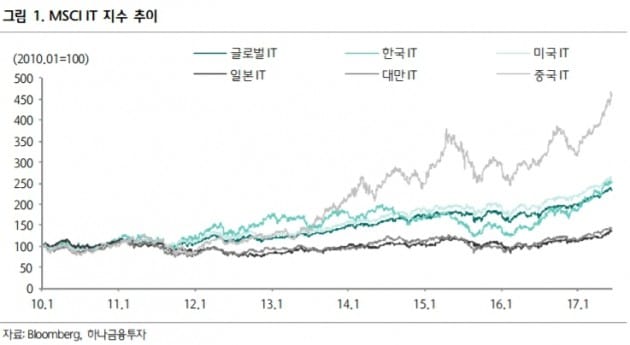

김록호 하나금융투자 연구원은 "글로벌 모건스탠리캐피털 인터내셔널(MSCI) IT지수는 연초 대비 18% 상승했고, 한국 MSCI IT 지수도 34% 뛰었다"며 "연초 이후 주가 상승률만 보면 차익 실현 욕구가 강해질 수 있지만, 밸류에이션(실적 대비 주가 수준)이 부담되는 구간은 아니다"고 밝혔다.

올해 예상 실적 기준 한국 MSCI IT 지수의 주가수익비율(PER)은 8.8배로 글로벌지수의 19.7배보다 55% 할인받고 있다고 김 연구원은 분석했다. 이는 지난해 할인율 28%에서 확대된 수치다.

2010년 이후 한국 MSCI IT 지수의 평균할인율은 32%였다는 점을 고려하면 상대적으로 큰 할인율이란 설명이다.

이는 한국 IT 업체들의 이익 증가로 인해 PER이 낮아진 폭보다 시가총액의 증가 폭이 작기 때문이라고 설명했다.

그는 "한국 IT 업체들의 주가 상승은 실적 증가에 의한 결과로, 밸류에이션 할증에 따른 것은 아니라고 판단한다"며 "반도체 업체들에 대한 비중확대 전략이 여전히 유효하다"고 조언했다.

또한 김 연구원은 "글로벌 반도체 업체들의 영업이익과 시총을 비교하면 SK하이닉스가 가장 저평가 받고 있다"며 "올 하반기 양산 예정인 72단 3차원(3D) 낸드플래시가 실적에 기여하기 시작한다면, SK하이닉스의 재평가가 이뤄질 것"이라고 내다봤다.

![[마켓PRO]"15만닉스면 사야지"…부자들 SK하이닉스 집중 매수](https://img.hankyung.com/photo/202412/AD.38772876.3.jpg)