현지법인 PT뱅크KEB하나

지난해 571억 순이익 올려

현지화·기업금융 확대 주효

우리은행 현지법인도 245억↑

지난해 571억 순이익 올려

현지화·기업금융 확대 주효

우리은행 현지법인도 245억↑

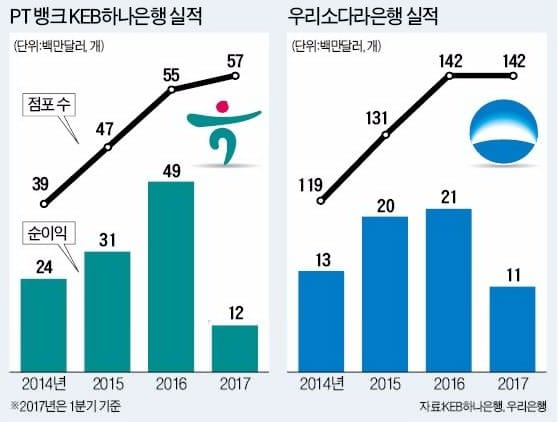

가장 먼저 인도네시아에 안착한 곳은 KEB하나은행이다. 인도네시아 법인인 ‘PT뱅크KEB하나’가 지난해 거둔 순이익은 571억원으로 전년보다 58% 늘었다. 미국, 중국 등 해외 법인 및 지점에서 올린 수익(2410억원)의 23.6% 비중을 차지한다.

이처럼 KEB하나은행이 인도네시아에서 성과를 올리는 것은 철저한 현지화와 하나·외환은행 합병 시너지에 힘입은 것으로 분석되고 있다. 하나은행은 외환은행과 합병하기 전인 2007년 먼저 현지 소규모 은행을 인수했다. 이후 2014년 외환은행 인도네시아법인과 통합작업을 마친 이후 성장속도가 가팔라졌다. 하나은행 관계자는 “2007년 하나은행이 인수한 지역은행은 주요 고객이 현지 중소기업이었다”며 “이후 2014년 현지 진출한 한국 기업 위주로 영업 하던 외환은행과 합병하면서 포트폴리오가 더욱 탄탄해졌다”고 설명했다. 현지 중소기업에 외환은행이 보유한 무역금융, 외환업무 등의 서비스를 제공하면서 수익 다변화가 가능했다는 얘기다.

우리은행도 2015년 현지 상장은행인 소다라은행을 인수합병(M&A)해 현지 기반을 갖췄다. 당시 소다라은행이 해온 연금대출과 직장인 신용대출이 우리소다라은행의 주요 수익을 이끌었다. 우리은행 관계자는 “현지 공무원과 군경 연금공단의 연금 지급은행이어서 연금 수급권자를 대상으로 한 연금대출이 안정적인 수익을 내는 원천이 되고 있다”며 “다른 은행은 대부분 해외 진출 시 기업고객 중심의 영업을 추진하는 반면 우리소다라은행은 현지 은행과 경쟁하는 구도”라고 설명했다.

지난해 8월 말 기준으로 우리소다라은행 대출 고객의 60%는 개인이 차지할 정도다. 우리은행 관계자는 “6%대 순이자마진을 보유한 데다 세계 인구 5위국인데도 은행계좌의 보유 비중이 36%로 낮아 성장성은 여전히 높다”며 “현지 PB업무 확대, 모바일 뱅킹 확대 등을 통해 리테일 시장을 공략할 계획”이라고 말했다.

이처럼 KEB하나은행과 우리은행이 성공을 거두자 다른 은행도 비슷한 방식으로 인도네시아 시장 공략에 나섰다. 신한은행은 지난해 말 신한인도네시아은행과 CNB은행을 통합했다. 이후 확장 전략을 펼쳐 인도네시아 핵심 경제권역인 자바섬 전체에서 60개 지점을 확보한 상태다.

안상미 기자 saramin@hankyung.com

![[정보공시 Q&A] 녹색 전환을 위한 8가지 공시 지표는](https://img.hankyung.com/photo/202411/01.38846004.3.png)

![尹 대통령 탄핵소추안 국회 본회의 보고…뉴욕증시 3대 지수 신고가 [모닝브리핑]](https://img.hankyung.com/photo/202412/01.12608176.3.jpg)