"수익성 좋아진다"…달아오르는 현대제철

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

자동차 강판값 t당 8만원 오르면 영업익 18% 증가

글로벌 대형 철강사보다 자기자본이익률은 높고 주가순자산비율은 낮아

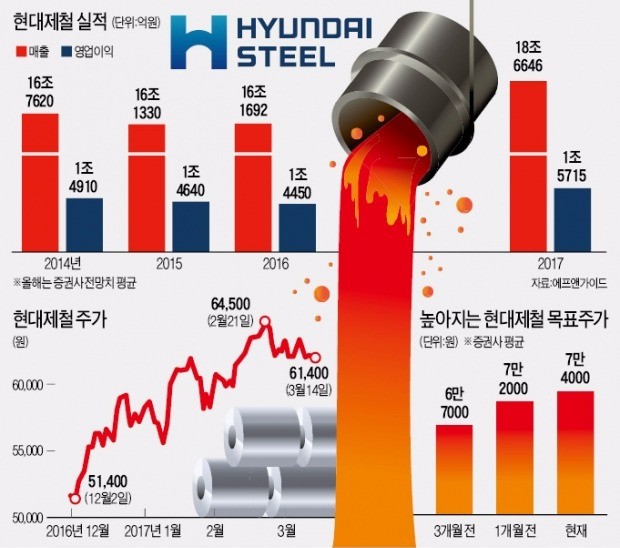

올해는 사정이 다르다. 전문가들은 올해 자동차용 강판 가격이 인상돼 현대제철 실적이 크게 개선될 것으로 예상하고 있다. 철강업 호황에도 경쟁 업체에 비해 저평가된 현대제철 주가가 제자리를 찾아 올라올 것이란 전망이 나오는 이유다.

최고 목표주가 8만4000원

현대제철은 14일 유가증권시장에서 800원(1.29%) 내린 6만1400원에 장을 마쳤다. 이날은 하락하긴 했지만 현대제철 주가는 올 들어 저점 대비 11%가량 올랐다. 증권사 목표주가도 잇따라 높아졌다. 올 들어 삼성증권 미래에셋대우 등 14개 증권사가 현대제철의 주가 ‘눈높이’를 높였다. 목표주가가 가장 높은 곳은 HMC투자증권으로 현대제철의 적정주가가 8만4000원이라고 분석했다.

시장 전문가들은 자동차용 강판 가격이 인상될 가능성이 높다고 보고있다. 현대제철은 자동차용 강판 판매의 90% 이상, 별도 기준 매출의 60%가량을 그룹에 의존하고 있다. 철강 시황뿐 아니라 현대·기아자동차 업황과 공급 가격 협상에도 주가가 영향을 받는 이유다.

관건은 가격 인상 폭이다. 현대제철 관계자는 “현대차와 가격 협상을 하고 있다”며 “지난해 철광석 가격이 크게 올라 현재 t당 90만4000원에 출고하는 자동차용 강판 가격을 추가로 13만원 인상해야 할 필요가 생겼다”고 설명했다.

전문가들은 현대·기아차의 영업이익 증가세가 둔화되고 있어 자동차용 강판 가격을 t당 8만원 선에서 인상하는 방안이 가장 유력한 것으로 보고 있다. 박광래 신한금융투자 연구원은 “자동차 강판 가격을 t당 8만원 인상할 경우 올해 현대제철 영업이익은 지난해보다 17.9% 늘어날 것”이라고 전망했다.

밸류에이션 매력 갖춰

상승세를 이어 가던 철광석 가격이 최근 하락세로 돌아선 것도 현대제철엔 호재다. 강판 가격은 원재료인 철광석 가격에 뒤따라 움직인다. 철광석 가격이 오르는데도 강판 가격이 따라가지 못한 지난해에는 현대제철이 손해를 많이 봤지만 뒤늦게 강판 가격이 오르고 철광석 가격이 내려가는 국면은 실적에 큰 보탬이 된다. 최문선 한국투자증권 연구원은“원재료 가격 하락이 이익 증가로 직결될 것”이라고 설명했다.

올해도 계속되는 철강업황 개선은 현대제철 주가를 든든하게 뒷받침하고 있다. 백재승 삼성증권 연구원은 “미국과 중국이 인프라 투자를 늘리면서 세계적으로 철강 수요가 늘고 있다”며 “중국 정부가 철강 생산량을 전년 대비 5000만t 줄이겠다고 발표하고 있어 글로벌 철강 공급은 더 이상 늘기 힘들 것”이라고 설명했다.

경쟁 업체 대비 주가가 저평가돼 있는 점도 투자 포인트다. 박현욱 HMC투자증권 연구원은 “글로벌 대형 철강사의 평균 주가순자산비율은 0.9배, 자기자본이익률은 4.8%”라며 “현대제철은 자기자본이익률이 6%로 평균보다 높지만 순자산비율은 0.5배로 오히려 낮아 가격 매력이 크다”고 설명했다.

나수지 기자 suji@hankyung.com

-

1

노무현·박근혜 탄핵 후 증시 흐름 보니…"불확실성 완화 인식"

윤석열 대통령 탄핵소추안이 국회에서 가결되면서 ‘계엄 사태’로 흔들렸던 증시 방향에도 관심이 쏠...

-

2

윤석열 대통령에 대한 국회의 탄핵소추안이 가결됐다. 대통령이 법적 직무 정지 상태가 되면서 금융투자업계에선&...

-

3

정치 테마주 다시 '요동'…개미 몰린 이재명株 '폭등'

윤석열 대통령의 탄핵안이 14일 가결되며 정치 테마주들도 다시 한번 요동칠 것이란 관측이다. 이미 계엄 사태 이후 지지부진한 지수 흐름 속, 상한가 종목의 대다수를 주요 정치인 관련주가 차지할 정도로 투자자 관심은 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)