"진단업체, 올 이익 증가 예상…씨젠 최선호"-한국

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

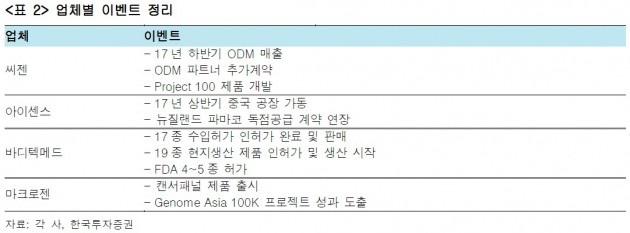

최재훈 연구원은 "씨젠 아이센스 바디텍메드 마크로젠 등 진단업체 4사의 2017년 합산 매출은 전년 대비 22.9% 증가한 4327억원, 영업이익은 38.5% 늘어난 714억원을 기록할 것"이라며 "영업이익 증가율이 더 높은 이유는 성장을 위한 투자가 지난해에 집행됐기 때문"이라고 말했다.

수출비중이 높은 체외진단 업종의 특성상 인허가와 판매처 확보가 중요하다. 2016년에는 인허가 및 해외법인 설립에 따른 비용으로 수익성이 낮아졌으나, 올해는 매출 증가로 수익성이 회복될 것이란 판단이다.

최 연구원은 "씨젠은 올플렉스 제품의 매출 호조로 영업레버리지 효과가 가장 클 것"이라며 "하반기 ODM 매출이 시작되면 2018년 이후 수익성 개선이 더욱 두드러질 것"이라고 전망했다.

아이센스는 안정적인 혈당스트립 공급을 통해 실적 증가 추세가 이어질 것으로 봤다. 올 상반기 중국 공장 가동으로 신흥국 시장 공략이 시작될 것이란 예상이다.

-

1

사우디아라비와 ESS 배터리 모듈 공급·유지보수 기본계약을 체결한 금양 주가가 이틀째 급등세다.13일 오전 9시44분 현재 금양은 전날 대비 3450원(14.32%) 상승한 27550원에 거래되고 있다....

-

2

"첫날 58만명 몰렸다"…신작 흥행 기대감에 카카오게임즈 18%↑

카카오게임즈 주가가 급등하고 있다. 신작 '패스 오브 엑자일2(POE 2)'가 호평을 받으면서다. 카카오게임즈는 이 게임의 국내 퍼블리싱(유통·마케팅)을 맡고 있다.13일 오전 9시43분 ...

-

3

셀로맥스사이언스가 상장 첫날 장 초반 15%대 급등하고 있다.13일 오전 9시38분 현재 셀로맥스사이언스는 기준가(6800원) 대비 15.44%(1050원) 오른 7850원을 기록 중이다. 시초가는 6520원으로 형...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)