일각선 "저가매수 노려야" 분석도

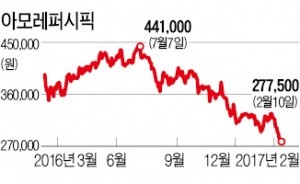

아모레퍼시픽은 지난 10일 유가증권시장에서 3500원(1.25%) 떨어진 27만7500원에 장을 마쳤다. 6일 30만원 선 아래로 떨어진 뒤 28만원대도 무너졌다. 외국인(70억원)과 기관투자가(19억원)가 동시에 내다 팔았다. 아모레G도 이날 500원(0.42%) 떨어진 11만8500원에 거래를 마감했다. 지난해 1월23일(11만8200원) 후 최저가다.

지난해 하반기부터 본격화된 주가 하락은 사드(고고도 미사일방어체계) 배치 결정 영향이 컸다. 하지만 올 들어서는 어두워지는 실적 전망이 주가를 끌어내리고 있다. 2일 발표한 작년 4분기 실적이 우려를 보탰다. 아모레퍼시픽의 매출은 전년 동기 대비 7.4% 늘어난 1조3000억원을 기록했지만 영업이익은 17.2% 줄어든 1022억원을 냈다. 영업이익 컨센서스(증권사 추정치 평균)인 1460억원을 크게 밑돌았다. 해외 화장품 영업이익은 늘었지만 내수 부진으로 국내 화장품 영업이익(843억원)이 25.5% 감소한 영향이 컸다. 실적 발표 후 10여곳의 증권사가 일제히 아모레퍼시픽의 목표주가를 하향 조정했다. 흥국증권은 현 주가보다 낮은 26만원을 목표가로 제시하기도 했다.

한편에서는 “내수가 이보다 더 나빠질 순 없다”는 분석도 나온다. 해외에서도 중국을 비롯한 세계 시장에서 아모레퍼시픽 제품의 브랜드 가치가 높아지고 있다는 평가다. 박현진 동부증권 연구원은 “내수가 저성장 기조를 유지해도 해외시장에서는 이니스프리, 설화수를 기반으로 40%대의 영업이익 성장을 이어갈 것”이라며 “당분간 주가가 박스권을 형성하더라도 30만원 아래로 떨어진 적절한 시점에서 매수를 고려해볼 만하다”고 말했다.

윤정현 기자 hit@hankyung.com